Ermittlung von objektspezifischen Wertzuschlägen in der Gebäudewertermittlung (Versicherungswert)

Projektstudienarbeit

vorgelegt von Dipl.-Kfm. Ingo Hain aus Köln am 10.2.2025 zum Erwerb des

Diploma of Advanced Studies (DAS)

Versicherungswertermittlungen von Immobilien

beim Berliner SchadenSeminar BSS eG

Was würde es kosten ein Gebäude wie dieses neu zu errichten? Spielt es eine Rolle, dass es denkmalgeschützt ist? Hätte es einen geringeren Wiederherstellungswert, wenn es das nicht wäre? In einem Schadenfall können sich diese Fragen tatsächlich stellen. Im Vorfeld ist daher zu überlegen, inwiefern die Denkmaleigenschaft eines Gebäudes wertmäßig zu berücksichtigen ist! Ist es über einen datenbasierten analytischen Ansatz möglich verwendbare Zuschlagsätze und Mehrkosten zu ermitteln? In dieser Arbeit wird ein solcher Ansatz beschrieben und vorgestellt.

Bildnachweis Wikipedia https://w.wiki/_mrE3

Roßbach Palais, Leipzig (Neorenaissance)

I Inhaltsverzeichnis

I Inhaltsverzeichnis

II Abbildungsverzeichnis

1 Denkmalschutz in Deutschland

1.1 Aufgabe und rechtliche Grundlagen des Denkmalschutzes

1.2 Arten von Denkmälern

1.3 Feststellung des Denkmalwertes und Denkmalverzeichnisse

1.4 Organisation und Verwaltung des Denkmalschutzes

1.5 Anforderungen an Eigentümer denkmalgeschützter Gebäude

1.6 Sicherung und Erhalt des Denkmalbestandes

2 Die Gebäudewertermittlung (Versicherungswert von Gebäuden)

2.1 Abgrenzung, Grundlagen und Kernproblem

2.2 Methoden und Wertermittlungsverfahren

2.2.1 Immobilienwertverordnung (ImmowertV) Sachwertrichtlinie und NHK

2.3 Wertermittlung von Immobilien nach NHK

2.4 Wertermittlungsbögen Wohngebäude

2.5 Alternative Kostensammlungen und Ansätze

3 Wertermittlung denkmalgeschützter Gebäude

3.1 Herausforderungen und Besonderheiten

3.2 Wertrelevante Einflussfaktoren und Abgrenzungen

3.3 Klassifizierung denkmalgeschützter Gebäude

4 Objektspezifische Wertermittlung eines denkmalgeschützten Gebäudes

4.1 Leistungsbereiche und Kostengruppen eines Gebäudes

4.2 Allgemeine Zuschlagsfaktoren aus Literatur und Praxis

4.3 Quantitative Erfassung des denkmalfachlichen Mehraufwands

4.3.1 Datenbasierte Zuschlagsfaktoren

4.4 Modellseitige Berücksichtigung der datenbasierten Zuschlagsfaktoren

5 Fazit

6 Literaturverzeichnis

Anhang (Datentabellen)

„Zur besseren Lesbarkeit wird in dieser Ausarbeitung das generische Maskulinum verwendet. Die in dieser Arbeit verwendeten Personenbezeichnungen beziehen sich – sofern nicht anders kenntlich gemacht – selbstverständlich auf alle Geschlechter.“

II Abbildungsverzeichnis

Abbildung 1 - 4 Faktoren zur Sachwertermittlung

Abbildung 2 - Kostenkennwerte NHK 2010 Gebäudetypen 15+16

Abbildung 3 - Bruttogrundflächenermittlung nach NHK 2010

Abbildung 4 - Merkmale bei Außenwänden nach NHK

Abbildung 5 - Gewichtung der Standardmerkmale nach NHK

Abbildung 6 - Wertermittlungsbogen VDS 771

Abbildung 7 - Wertermittlungsbogen VDS 772

Abbildung 8 - Vergleich NHK / BKI NHK

Abbildung 9 - Kategorien Denkmalschutz Gebäude

Abbildung 10 - Aufteilung nach Leistungsbereichen/Standardmerkmalen

Abbildung 11 - Gliederung der Kostengruppen nach DIN 276

Abbildung 12 - Modellstruktur nach BT/LB

Abbildung 13 - Zuschlagsätze nach denkmalrelevanten Anteilen und Kategorien

Abbildung 14 - Zuschlagsmodell denkmalfachlicher Mehraufwand

Abbildung 15 - "Zuschlagsmodell" - denkmalrelevante sonstige BT/LB

Abbildung 16 - "Zuschlagsmodell" - Gebäudetyp: Betriebs-/Werkstätten

1 Denkmalschutz in Deutschland

1.1 Aufgabe und rechtliche Grundlagen des Denkmalschutzes

"Es ist die Aufgabe von Denkmalschutz und Denkmalpflege, die Kulturdenkmäler als Quellen und Zeugnisse menschlicher Geschichte und Entwicklung nach Maßgabe dieses Gesetzes zu schützen und zu erhalten sowie darauf hinzuwirken, dass sie in die städtebauliche Entwicklung, Raumordnung und den Erhalt der historisch gewachsenen Kulturlandschaft einbezogen werden." ((HDSchG), 2016)

Zu Beginn des 20. Jahrhunderts wurde in einzelnen deutschen Herzogtümern, später in der Weimarer Verfassung (1919), Denkmalschutz bereits beschrieben und eingefordert. Nach Gründung der Bundesrepublik (1949) wurde den Bundesländern die Kulturhoheit zugesprochen. In der DDR gab es seit 1952 entsprechende Gesetze und Verordnungen über die Erhaltung, Pflege und den Schutz von Denkmälern.

"1958 erließ Schleswig-Holstein als erstes das "Gesetz zum Schutz der Kulturdenkmale", das 1972 novelliert und seitdem mehrfach geändert wurde. In den 70er Jahren folgten sämtliche Bundesländer mit Ausnahme Nordrhein-Westfalens, dessen "Gesetz zum Schutz und zur Pflege der Denkmäler im Lande Nordrhein-Westfalen" am 01.07.1980 in Kraft trat." (Klaukien, 2023)

Die 16 verschiedenen und unabhängig entstandenen Denkmalschutzgesetze weisen naturgemäß einige Unterschiede auf. Während das öffentliche Interesse am Erhalt in allen Ländern und Gesetzen verankert ist, gibt es beispielsweise Unterschiede in den Bereichen: "Schutzvorschriften", "Genehmigungspflichten und -vorbehalte", sowie bei der "Erfassung von Denkmälern".

Denkmäler lösen oftmals Emotionen aus, können Debatten über Erhalt, Kosten, Veränderungen oder Abrisse auslösen. Die Grundlage ist aber in den Denkmalschutzgesetzen verankertes, tendenziell deutlich weniger Emotionen hervorrufendes Verwaltungsrecht. Dieses regelt die Unterschutzstellung von Denkmälern, definiert die Begrifflichkeit, aber liefert darüber hinaus wenig Vorschriften zum Umgang mit Denkmälern. Das Denkmalschutzrecht ist anderen Bereichen des öffentlichen Rechts gleichgestellt. Bedeutsam ist es häufig in Zusammenhang mit dem Baurecht, insbesondere bei baugenehmigungspflichtigen Vorhaben. Die Vorgaben nach dem Denkmalschutzgesetz sind in diesen Fällen im Baugenehmigungsverfahren integriert und umzusetzen. Das ist in der Praxis sehr häufig ein nicht unwesentlicher Punkt, sowohl unter zeitlichen wie fachlichen, als auch unter finanziellen Aspekten.

1.2 Arten von Denkmälern

Allgemein wird unterschieden (wikipedia, wikipedia - Denkmalschutz, 2024) in:

- Bodendenkmale

- Baudenkmale

- Gartendenkmale

- Gesamtanlagen Flächendenkmale, Ensembles

- Bewegliche Denkmale

Das Denkmalrecht kennt verschiedene Verordnungen für die unterschiedlichen Denkmalarten. In den weiteren Ausführungen wird ausschließlich auf "Baudenkmale" (bzw. Baudenkmäler, Amm: beide Ausdrucksweisen sind laut Duden zulässig) Bezug genommen.

Baudenkmäler – laut Duden ein "Bauwerk als Denkmal vergangener Baukunst" (wikipedia, wikipedia - Denkmalschutz, 2024)- können als Einzeldenkmäler oder Gesamtanlagen (z.B. historische Stadtkerne, Straßenzüge) vorkommen.

"Als Baudenkmäler sind alle vom Menschen geschaffenen ortsfesten Denkmäler anzusehen. Baudenkmäler können Autobahn-Raststätten, Brücken, Fabriken, Fachwerkhäuser, Kotten, Bauernhöfe, Kirchen, Kapellen, Sportanlagen, Bildstöcke, Schlösser, Burgen, Paläste usw. sein." (Klaukien, 2023)

"Ein Baudenkmal im juristischen Sinn ist grundsätzlich ein bewegliches oder unbewegliches Objekt mit geschichtlicher, künstlerischer, städtebaulicher, wissenschaftlicher oder volkskundlicher Bedeutung. Die Erhaltung des geschützten Objekts liegt daher im Interesse der Allgemeinheit. Der mit Vorliegen dieser Voraussetzungen resultierende Denkmalschutz wirkt sich schließlich auch auf die Sanierung des geschützten Objektes aus, sodass insoweit einiges zu beachten ist. Das Denkmalschutzgesetz erfasst jedoch nicht nur Immobilien, sondern etwa auch Mauern und Skulpturen sowie Gartenanlagen." (Juraforum, 2023-2024)

1.3 Feststellung des Denkmalwertes und Denkmalverzeichnisse

Die Feststellung des sog. Denkmalwertes (einer der Hauptaufgaben der Denkmalfachbehörde) für die Aufnahme in Denkmalverzeichnisse, häufig auch als Denkmalbuch bezeichnet, ist Voraussetzung, um den gesetzgebenden Schutzmaßnahmen zu unterliegen. In Deutschland existieren 2 unterschiedliche Verfahren bei der Führung eines Denkmalbuches.

"Beim "deklaratorischen Prinzip" muss das Denkmal die im Denkmalschutzgesetz genannten Bedingungen erfüllen, um als Denkmal zu gelten und in die Denkmalliste aufgenommen zu werden. Es ist kein weiterer verwaltungsrechtlicher Schritt notwendig. Der Begriff stammt aus der juristischen Fachsprache: deklaratorisch bedeutet, dass bei einem Rechtsakt lediglich das Bestehen eines bestimmten Rechtsverhältnisses festgestellt wird. Den Status eines Denkmals hat das Denkmal also bereits vor der Eintragung in die Liste, da es ja die Bedingungen erfüllt. Deshalb wird das "deklaratorische Prinzip" auch als "nachrichtliches Prinzip" bezeichnet, da die Denkmal-Eigenschaft lediglich bestätigt wird.

Das bedeutet einfach gesagt, dass jedes Denkmal, das die im Gesetz definierten Bedingungen erfüllt, automatisch unter dem Schutz des Denkmalschutzgesetzes steht. Für Bodendenkmäler ist dies besonders wichtig, da sie häufig sehr kurzfristig – z. B. während einer Baumaßnahme - entdeckt werden. Aufwändige und langwierige Verwaltungsakte werden dadurch umgangen." (DGUF, 2013) Eine rechtliche Überprüfung ist hingegen erst mit einer Eingriffsverfügung oder erteilten Auflagen der zuständigen behördlichen Stellen möglich.

"Beim "konstitutiven Prinzip" muss das Denkmal ebenfalls die im Gesetz genannten Kriterien erfüllen, allerdings ist dann ein förmlicher Verwaltungsakt Voraussetzung für seine Aufnahme in die Denkmalliste. Erst danach untersteht das Denkmal dem Denkmalschutzgesetz. Der Begriff stammt ebenfalls aus der juristischen Fachsprache und bedeutet, dass die Rechtswirkung erst durch einen Rechtsakt eintritt, in diesem Fall durch die Eintragung in die Denkmalliste.

Anders als beim deklaratorischen Prinzip ist die Erstellung der Denkmallisten beim konstitutiven Prinzip deutlich wichtiger, da nur diejenigen Denkmäler geschützt sind, die darin verzeichnet sind." (DGUF, 2013)

1.4 Organisation und Verwaltung des Denkmalschutzes

Der Denkmalschutz und in Folge auch die Denkmalpflege unterliegen in Deutschland der Kulturhoheit der Länder.

Die Denkmalverwaltung ist mehrstufig aufgebaut und besteht in vielen Bundesländern (z.B. Baden-Württemberg) klassisch aus einem 3-stufigen Aufbau. Aus einer obersten Behörde (Landesministerium), aus einer oberen/mittleren (Regierungspräsidien) und aus einer unteren Denkmalschutzbehörde (Städte, Landkreise). In einigen Ländern ist aber auch ein 2-stufiger Aufbau (Wegfall der oberen/mittleren Behörden) vorzufinden. Die unteren Denkmalschutzbehörden sind in dieser Systematik insbesondere für den Vollzug verantwortlich, wie auch für alle anderen Dinge, sofern diese nicht in direkter Verantwortung der anderen Behörden liegen. Weiterhin besteht eine Weisungsgebundenheit der Unteren Denkmalschutzbehörden. Der obersten Denkmalschutzbehörden obliegen die Aufsichts- und Lenkungsfunktionen. Sofern eine obere/mittlere Stufe vorhanden ist, bestehen die Aufgaben auch hier aus vorwiegend hoheitlichen nach außen gerichteten Tätigkeiten.

Neben dieser mehrstufigen Verwaltung gibt es sogenannte Denkmalfachbehörden. Diese Funktion erfüllt in vielen Bundesländern das "Landesamt für Denkmalpflege". Unterstellt sind diese Fachbehörden ebenfalls der obersten Denkmalschutzbehörde. Ihre Aufgaben sind im Wesentlichen die fachliche Beratung und Unterstützung in allen Fragen des Denkmalschutzes. Der Denkmalpflege (Fachberatung) und der Wissenschaft kommen im gesamten Tätigkeitsspektrum die meiste Bedeutung zu.

1.5 Anforderungen an Eigentümer denkmalgeschützter Gebäude

Neben den Rechten der Eigentümer (die vor allem vor hohen finanziellen Belastungen und nicht zumutbaren Auflagen schützen sollen) ist hier i. e. L. die Pflicht zum Erhalt und zur Pflege am Denkmal zu nennen. Auf der anderen Seite tragen auch das Land oder die Gemeinden durch Zuschüsse zur Erhaltung und Pflege bei ( (Gesamtverband der Deutschen Versicherungswirtschaft, 2010). Änderungen am Baudenkmal sind möglich, aber grundsätzlich genehmigungspflichtig. Verweise auf behördliche Vorschriften finden sich nicht nur in der Denkmalschutz- oder Baugesetzgebung, sondern beispielsweise auch in versicherungsvertraglichen Regelungen, wie den AFB (Allgemeine Bedingungen für die Feuerversicherung) wieder. "Vertraglich vereinbarte Obliegenheiten, die der Versicherungsnehmer vor Eintritt des Versicherungsfalles zu erfüllen hat, sind: "aa) die Einhaltung aller gesetzlichen, behördlichen sowie vertraglich vereinbarten Sicherheitsvorschriften" (Gesamtverband der Deutschen Versicherungswirtschaft, 2014). Die behördliche Verpflichtung zur Pflege und Instandhaltung eines Objektes kann für einen Versicherer durchaus ein positives Risikomerkmal sein. Diese Verpflichtung besteht allerdings auch für alle anderen Gebäude. (sog. "vertraglich vereinbarte Sicherheitsvorschriften"). Der Gebäudeversicherer darf bei einem bewohnten oder bewirtschafteten denkmalgeschützten Gebäude aber i. d. R. annehmen, dass ein besonderes Augenmerk seitens Versicherungsnehmer und Behörden auf dieser Thematik liegt. Das wiederum bedeutet aber nicht, dass Versicherer unter Denkmalschutz gestellte Gebäude bevorzugen würden (siehe hierzu 3.3).

1.6 Sicherung und Erhalt des Denkmalbestandes

In der konkreten Umsetzung befassen sich die unteren Denkmalbehörden mit der Sicherung und dem Erhalt des Denkmalbestandes. Maßnahmen zur Bestandssicherung (Instandhaltung, Wiederherstellung, Beseitigung…) ist eine ihrer Hauptaufgaben. Diese können im Rahmen einer sogenannten "Zumutbarkeit" (z.B. hinsichtlich einer sinnvollen Nutzung, oder einer weiterhin bestehenden Wirtschaftlichkeit für den Eigentümer) erlassen werden. Die Eigentümer können dabei auch zur Begleichung entstehender Kosten herangezogen werden.

Beim Wiederaufbau vernichteter Bausubstanz wird erwogen, inwiefern der zuvor bestehende Denkmalwert noch vorhanden ist. Das ist abhängig von der weiterhin erhaltenen Bausubstanz, wie dem Gesamterscheinungsbild. Sofern der Denkmalwert bestätigt wird, kann eine denkmalgerechte Wiederherstellung eingefordert werden, was oftmals zu erhöhten Kosten führt. Bei einer nahezu oder auch totalen Vernichtung ist jedoch keine schützenswerte Bausubstanz mehr vorhanden und somit ist der Denkmalwert verloren gegangen. Das kann widerum erhebliche Auswirkungen auf die bestehende Gebäudeversicherung haben, hinsichtlich des Wiederaufbaus (eine Verpflichtung in der sog. "Neuwertversicherung") und insbesondere im Hinblick auf die Höhe der zu erwartenden Wiederherstellungskosten. Es kann davon ausgegangen werden, dass der Versicherer dem Versicherungsnehmer keine "Steine in den Weg" legen würde. Vor allem dan nicht, wenn der Wiederaufbau kostengünstiger erfolgen kann. Hierbei ist jedoch folgendes zu beachten. In der Neuwertversicherung (die i.d.R. vereinbart gilt) heißt es; "Neuwert ist der Betrag, der aufzuwenden ist, um Gebäude gleicher Art und Güte in neuwertigem Zustand herzustellen…. Bestandteil des Neuwertes sind insoweit auch Aufwendungen, die dadurch entstehen, dass die Wiederherstellung der Gebäude in derselben Art und Güte infolge Technologiefortschritts entweder nicht möglich ist oder nur mit unwirtschaftlichem Aufwand möglich wäre. Die Ersatzgüter müssen hierbei den vorhandenen Sachen möglichst nahekommen." (Gesamtverband der Deutschen Versicherungswirtschaft, 2014)

Während der Versicher mit an Sicherheit grenzender Wahrscheinlichkeit "Technologievorteile" und "Ersatzgüter" - sofern wirtschaftlich vorteilhaft - akzeptieren würde, muss das von Seiten des Versicherungsnehmers noch lange nicht so sein. Der Erhalt bzw. die Wiederherstellung eines orginalgetreuen (denkmalgeschützen) historischen Gebäudes kann durchaus erwünscht sein. Und der generelle Anspruch per Versicherungsvertrag bezieht sich auf ein "Gebäude gleicher Art und Güte".

2 Die Gebäudewertermittlung (Versicherungswert von Gebäuden)

2.1 Abgrenzung, Grundlagen und Kernproblem

Vorangestellt eine Klarstellung.

Mit "Gebäudewertermittlung" sind im Kontext dieser Arbeit stets die Wiederherstellungskosten eines Gebäudes gemeint. Keineswegs Markt- /Verkehrswerte von Gebäuden, Grundstücken oder Liegenschaften. Eine Ausnahme bilden die sog. Grundstücksbestandteile, die auch in den Wiederherstellungskosten Berücksichtigung finden. Grundstücke sind aber nicht inbegriffen! Diese Wiederherstellungskosten bilden letztlich die Grundlage für den "Versicherungswert von Gebäuden". "Nach dem Versicherungsvertragsgesetz ist der Versicherungswert in § 88, Abschnitt 2 als sogenannter "Zeitwert" definiert: "…der Betrag, den der Versicherungsnehmer zur Zeit des Eintrittes des Versicherungsfalles für die Wiederbeschaffung oder Wiederherstellung der versicherten Sache in neuwertigem Zustand unter Abzug des sich aus dem Unterschied zwischen alt und neu ergebenden Minderwertes aufzuwenden hat." (Justiz, 2007) In den Bedingungen der Sachversicherer wird der Neuwert definiert. "Maßgebend sind der ortsübliche Neubauwert einschließlich Architektengebühren sowie sonstige Konstruktions- und Planungskosten (Baunebenkosten)"

Der (in den nachfolgenden Kapiteln beschriebene) zu bestimmende "denkmalfachliche Mehraufwand" (Mehrwert der ausnahmslos auf der Denkmalschutzeigenschaft zurechenbarer Faktoren beruht) bezieht sich auf die Wiederherstellungskosten (Neuwert) eines Gebäudes. Auf den Zeitwert, wie in VVG § 88 definiert, soll hier nicht weiter eingegangen werden. Der Gesamtwert eines Gebäudes würde bei einer an die Neuwertermittlung anschließenden Zeitwertermittlung einem (Zeitwert)Abzug unterzogen. Das ist eine deutlich größere Herausforderung und erhöht den Anspruch an eine Gebäudewertermittlung deutlich, insbesondere an eine Bewertung von historischen und ggf. denkmalgeschützten Gebäuden. Hier sind einige Besonderheiten zu beachten. Zur Verdeutlichung, ein kleines Beispiel.

Eine Gewerbehalle, Baujahr 1995, Neuwert: 600.000 €, ohne nennenswerte Instandhaltung, unterliegt einer gewöhnlichen Alterswertminderung im Laufe der Jahre. Hier gibt es verschiedene Methoden und Ansätze der Berechnung. Vereinfacht wird ein linearer Verlauf unterstellt und es werden Orientierungswerte aus den NHK 2010 zu Gesamtnutzungsdauern von Gebäuden herangezogen. Das sind 40 Jahre bei einer einfachen Halle. Das Gebäude ist 30 Jahre alt und hat in der Theorie noch eine Restnutzungsdauer von 10 Jahren.

- Zeitwert= Neuwert-Zeitwertabzug

- Zeitwertabzug= Neuwert* Gebäudealter/Gesamtnutzungsdauer

- Zeitwert= 600.000-(600.000* 30/40 )=150.000

Alle Bauteile waren 1995 neuwertig und haben im Laufe der Jahre durch Nutzung, des Gebäudes, Beanspruchung und Witterung (Außenwände, Dach) an Wert verloren. Der Wertverlust klingt daher plausibel und nachvollziehbar.

Bei einem historischen (ggf. denkmalgeschützten) Gebäude sind es aber oftmals genau diese alten Baustoffe, die "den Wert" ausmachen. Baustoffe und Gebäudeteile, die ihren Charme im Laufe der Jahrzehnte und Jahrhunderte erst erhalten oder gesteigert haben. Kann der Wert hier überhaupt geringer sein, als bei Errichtung des Gebäudes? Auch gibt es Baustoffhändler eigens für historische Baustoffe. Diese werden von den Händlern beschafft, verkauft und (z.B. bei Restaurationen) wiederverwertet. Die Preise dieser Baustoffe sind i.d.R. ein Vielfaches eines modernen, vergleichbaren Baustoffs. Ist dann nicht auch der Zeitwert höher als der ursprüngliche Neuwert? Ein interessanter Gedanke, aber auch darf ist die "normale" Abnutzung nicht unberücksichtigt bleiben. Nach herkömmlicher (auch wenn stark vereinfachter) Betrachtung hätte ein 200-300 Jahre altes Gebäude, zumindest nach der klassischen Zeitwerttheorie, immer einen Wert von 0! Das scheint nicht plausibel und ist wenig nachvollziehbar.

Da in der Versicherungswertermittlung, insbesondere im Vorfeld (vor Vertragsschluss bzw. vor Schadeneintritt) i.d.R. aber Neuwerte (Wiederherstellungskosten) von Interesse sind, kann diese hochspannende Thematik jedoch guten Gewissens zurückgestellt werden und im Folgenden unberücksichtigt bleiben.

Sind die Herstellungskosten eines Gebäudes (aus den Bau-/Projektunterlagen) bekannt, wäre zu überprüfen, ob diese den heutigen Marktverhältnissen auch weiterhin entsprechen. Gab es zum Zeitpunkt der Errichtung ggf. besondere Marktverhältnisse wie Rabattaktionen, Insolvenzen von Bauunternehmen oder Abverkäufe bei Baustoffhändlern, bewusste nicht wirtschaftlich motivierte unterdeckende Preisgestaltungen etc.? Haben Kostenschätzung und -feststellung übereingestimmt? Nach Prüfung und etwaiger Anpassungen, kann über Baupreisindizes verhältnismäßig einfach ein verlässlicher Herstellungswert ermitteln werden.

Sind diese Herstellungskosten jedoch nicht bekannt ist eine Bewertung am Objekt vorzunehmen. Die Kernproblematik hierbei ist offensichtlich. Eine Verifizierung der Ergebnisse ist kaum möglich. Das gilt für jedes Gebäude, dass nachträglich bewertet wird. Ein Wiederaufbau, der eine ex post Prüfung ermöglichen würde, findet in den seltensten Fällen statt, denn dafür müsste das Gebäude (nahezu) vollständig zerstört sein. Zum anderen wäre bei einem denkmalgeschützten Gebäude zusätzlich noch der Vergleich zu eben diesem Gebäude anzustellen, unter der Annahme, dass die Denkmalschutzeigenschaft hier konkret nicht bestehen würde. Das müsste darüber hinaus noch sauber und trennscharf darzustellen sein. Das EINE richtige Ergebnis wird es bei Gebäudewertermittlungen daher kaum geben können.

Gründe hierfür sind:

- Ausgangslage, (unvollständige) Informationen zum Objekt

- Nachvollziehbarkeit/Erkennen der Bautechniken (da geschlossene Wände, Böden…)

- Subjektive Einschätzungen zu Gebäudetypen,-arten, Ausstattungen

- Verwendung unterschiedlicher Modelle

- Verwendung unterschiedlicher Daten-/Kostensammlungen, Kostenberechnungen, -voranschläge, Ausschreibungsergebnisse

- Qualität der Bewertung und Expertise des Bewerters / Sachverständigen

Das BGH kam zu dem Schluss, dass es bei der "Bewertung von Immobilien - anders als bei genau messbaren Bilanzposten - kein exakt richtiges oder falsches Ergebnis gibt. Vielmehr ist die Grundstücksbewertung notwendig mit Unschärfen behaftet und deshalb nicht fehlerhaft, solange sich das Bewertungsergebnis im Rahmen zulässiger Toleranzen bewegt. Fehlerhaft ist das Ergebnis erst dann, wenn es als solches nicht mehr vertretbar ist. In der Rechtsprechung des Bundesgerichtshofs sind bei der "Verkehrswertermittlung" Schwankungsbreiten von 18% bis 20% als unvermeidbar und noch vertretbar angesehen worden" ((BGH, Urteil vom 23. November 1962 November 1962 VV ZR 148/60, WM 1963, 290, 291), 1962) Hier geht es natürlich um eine "Verkehrswertberechnung", die eine Sachwertermittlung beinhalten kann (je nach Wahl des Berechnungsmodells), aber darüber hinaus weitere Marktfaktoren und Grundstückspreise zu berücksichtigen hat.

Aber auch im Versicherungswesen kann und muss von allgemeinen Unschärfen ausgegangen werden. Das OLG Braunschweig hat hierzu bereits am 17.04.1975 geurteilt: "Im Versicherungswesen wird von einer allgemeinen Schätzungsunschärfe von 20 bis 25% ausgegangen und erst bei einer größeren Abweichung zwischen Versicherungssumme und Versicherungswert eine Berufung des Versicherers auf Unterversicherung anerkannt". ( (OLG Braunschweig, Ent. vom 17.04.1975 – 1 U 34/73, 2025). Bestätigt wurde das zudem durch weitere Gerichte, wie das OLG München, OLG Schleswig, BGH, LG Baden-Baden, LG Köln. Auch das BGH verweist auf diese Rechtsprechung und die zur Anwendung gekommen Richtschnur.

2.2 Methoden und Wertermittlungsverfahren

Was kann man also tun, wenn die Herstellungskosten nicht mehr bekannt sind. Neben dem klassischen "detaillierten Verfahren" haben sich vereinfachte pauschale Ermittlungsansätze etabliert. Die Basis hierfür sind Flächen und/oder Rauminhalte sowie historische Kostensammlungen.

Beim "detaillierten Verfahren" wird der Versuch unternommen das Gebäude "nachzubauen" und es dabei in seine Einzelteile zu zerlegen. Dafür notwendig sind:

- Eine vollständige Transparenz und Informationslage

- Eine Ermittlung nach Baumassen, Arbeits-/ Materialkosten

- Eine klare Gliederung nach Gewerken/Kostengruppen/Flächen/Kubaturen

- Ein wert- und zeitorientierter Ansatz (Baumaterial und Arbeitskapazitäten)

- Eine detaillierte Kostenkalkulation, ggf. zusätzliche Ausschreibungen, Vergleiche

Das ist äußerst anspruchsvoll und in der Praxis nur mit sehr viel Aufwand darzustellen. Dieses "Filetieren" eines Gebäudes bleibt i. d. R. nur ausgewiesenen Fachspezialisten, wie Ingenieuren und Architekten vorbehalten. Es kann bei besonderen/speziellen Wertermittlungen, oder auch bei Teilermittlungen (z.B. bauliche Außenanlagen, Sonderbauten) zum Einsatz kommen. Da eine vollständige Aufgliederung nur schwerlich möglich ist, ist aber auch bei diesem Ansatz der Anspruch an ein eindeutiges Ergebnis nicht zu erwarten. Bei hervorragender Informationsbasis, einer sehr guten Fachexpertise sowie einer tiefgehenden Analyse kann aber durchaus mit sehr guten Ergebnissen zu rechnen sein.

Ansätze und Verfahren auf Basis von Flächen/Rauminhalten und statistischen Kostenwerten haben den Vorteil einer einfacheren Handhabung und kommen ohne detaillierte Kostenplanungen aus. Oftmals sind sie auch die einzige Möglichkeit, aufgrund von Komplexität und Informationsbasis, konkrete Ergebnisse zu erhalten.

Für die Verkehrswert-/Marktwertermittlung hat sich auf Grundlage der Immobilienwertverordnung (siehe 2.2.1) und der darin enthaltenen Sachwertrichtlinie ein allgemein anerkanntes und auch bindendes Ermittlungsverfahren ausgebildet. Auch wenn dieses Verfahren einem anderen Zweck dient, sind daraus wesentliche Bestandteile auch für die Ermittlung von reinen Wiederherstellungskosten (Versicherungswert) zu verwenden (siehe 2.3)

2.2.1 Immobilienwertverordnung (ImmowertV) Sachwertrichtlinie und NHK

Die ImmowertV (aktuelle Fassung vom 14.07.2021) regelt die allgemeinen Grundsätze und enthält erforderliche Daten zur Wertermittlung von Immobilien. "Sie ist verbindlich für Gutachterausschüsse und deren Ermittlungen nach dem Baugesetzbuch. Für private Sachverständige stellt sie generell "anerkannte Bewertungsregeln“ zur Ermittlung des Verkehrswerts (Marktwerts) dar (Driessen, 2020) .

Die bisherige Immobilienwertermittlungsverordnung von 2010 und die verschiedenen Richtlinien (Bodenrichtwertrichtlinie, Sachwertrichtlinie, Vergleichswertrichtlinie, Ertragswertrichtlinie, Wertermittlungsrichtlinien 2006) werden durch eine vollständig überarbeitete Immobilienwertermittlungsverordnung und ergänzende Anwendungshinweise abgelöst.

(Bundesministerium für Wohnen, 2023)

Ziel der Verordnung ist es bundesweit einheitliche Richtlinien für verschiedene Verfahren zur Immobilienbewertung zu schaffen.

Die Sachwertrichtlinie ist seit 2022 Bestandteil der ImmowertV. Der Fokus liegt auf der "Bewertung der Bausubstanz".

"Im Sachwertverfahren werden die Herstellungskosten genutzt, um den Wert baulicher Anlagen (exklusive Außenanlagen) zu bestimmen. Dabei orientierte man sich laut der bis 2021 gültigen Sachwertrichtlinie an den Kosten, die für die Errichtung eines Neubaus, der in Nutzung und Qualität dem Bewertungsobjekt entspricht, am Stichtag der Wertermittlung – unter Einsatz moderner und wirtschaftlicher Bauweisen – anfallen würden. In der bis 2021 gültigen Sachwertrichtlinie wurden die Normalherstellungskosten in der Anlage 1 (NHK 2010) geregelt.

"Als erforderliche Daten für die Wertermittlung werden die Normalherstellungskosten auch in der novellierten ImmoWertV berücksichtigt. Hier finden sich die NHK 2010 in Anlage 4 (zu § 12 Absatz 5 Satz 3). Seit dem 1. Januar 2022 sind daher diese Regelungen zu den Normalherstellungskosten gültig." (Heid, 2024)

In den Normalherstellungskosten (NHK 2010), die aktuell überarbeitet werden, sind konkrete Regelungen zur Flächenermittlung (mit Bezug auf die Bruttogrundflächenermittlung nach den DIN 277-1:2005-02) und vor allem Kostenkennwerte, die sich nach Gebäudeart und Ausstattungsmerkmalen (Standardstufen) unterscheiden, enthalten.

Und genau hier kann eine "Brücke geschlagen" werden. Denn eben dieser (Daten)Grundlage des Sachwertverfahrens bedienen sich ebenso die Gebäudewert- / Versicherungswertermittler, mit der Zielsetzung: "Ermittlung des Wiederaufbauwertes" auf Basis von Baukosten vergleichbarer Objekte. Die NHK dienen dabei auch für Wertermittlungsprogramme oder webbasierte Anwendungen (wie z.B. Wert14 von Skendata) als Grundlage. Auf eine Sache muss an dieser Stelle unbedingt hingewiesen werden! Während für eine Verkehrswertermittlung die aktuelle Nutzung und die Nutzungsmöglichkeiten überaus entscheidend sind, ist für die Versicherungswertermittlung einzig der bauliche Charakter entscheidend. Hiernach ist der Gebäudetyp festzulegen.

Bsp.: Nutzung einer alten (aber grundsätzlich intakten) Produktionshalle als Kaltlager. Beim Verkauf einer solchen Immobilie, mit der Zielsetzung des Käufers das Lager weiter zu betreiben (eine Produktion ist auch gar nicht mehr möglich, technisch und/oder behördlich bedingt) ist mit einer für einen Lagerbetrieb typischen Bewertung/Preisfindung zu rechnen. Der Käufer zahlt eben auch nur für die "Nutzung", nicht aber für das ggf. historisch wertvolle Gebäude, oder die Massivität des Bauwerks. Beim Versicherungswert ist das anders. Hier geht es immer um ein Gebäude gleicher Art und Güte (also um ein Produktionsgebäude, auch wenn ggf. Anpassungen erforderlich sind)!

Aus diesem Grund ist bei Verwendung von Werten aus "Verkehrswertgutachten" auch grundsätzlich Vorsicht geboten und auf den verwendeten Gebäudetyp zu achten.

2.3 Wertermittlung von Immobilien nach NHK

"Die gewöhnlichen Herstellungskosten können im Normalfall aus den Projektunterlagen entnommen werden. Sind diese Herstellungskosten nicht mehr bekannt, müssen die historischen Normalherstellungskosten ermittelt werden. Zur Ermittlung dieser historisch angefallenen Herstellungskosten (§ 21 Abs. 4 WertV) gibt es Baukostentabellen. Diese geben die durchschnittlichen Baukosten (Normalherstellungskosten) an, die für einen bestimmten Gebäudetyp pro m² Fläche anzusetzen sind." (wikipedia- Bundesministerium für Verkehr, 2024)

Früher wurde auf die Normalherstellungskosten von 1913 zurückgegriffen. Solche historischen Baukostensammlungen sind bis heute der Versicherungswirtschaft nicht fremd (Stichwort: gleitende Neuwertversicherung Wert 1914/1913).

Gemäß den Wertermittlungs-Richtlinien des Bundes und dem Runderlass des Bundesministeriums für Verkehr, Bau und Wohnungswesen wurden 2001 die NHK 2000 zur Anwendung gebracht, Vorgängerversion sind die NHK 95. Derzeit werden die NHK 2010 genutzt. Die NHK 2010 enthalten neben den Kostenkennwerten weitere Angaben zu der jeweiligen Gebäudeart, wie Angaben zur Höhe der eingerechneten Baunebenkosten und Korrekturfaktoren. (Keller, 2021)

und die NHK 2010. Früher, insbesondere vor 2001, wurde auch auf die Normherstellungskosten von 1913 zurückgegriffen.

Seit Dezember 2021 läuft ein Forschungsprojekt des Bundesministeriums für Wohnen, Stadtentwicklung und Bauwesen BMWBS zusammen mit dem Baukosteninformationszentrum der Architektenkammern BKI zur Ableitung neuer NHK 2020 für das Sachwertverfahren, welches 2023 abgeschlossen sein sollte. Eine Veröffentlichung gab es bis heute noch nicht.

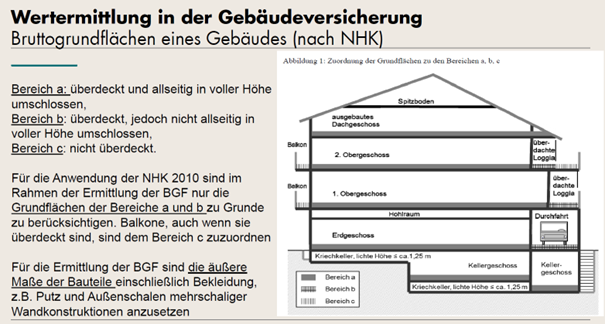

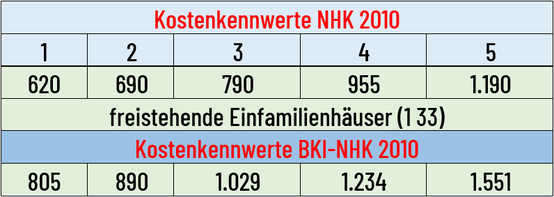

In den NHK sind Kostenkennwerte für die Kostengruppen 300 und 400 (Baukosten nach DIN 276) in Euro/ m² Brutto-Grundfläche einschließlich Baunebenkosten und Umsatzsteuer angegeben. Gegliedert nach Gebäudetypen und Standardstufen (je nach Ausstattungsgrad).

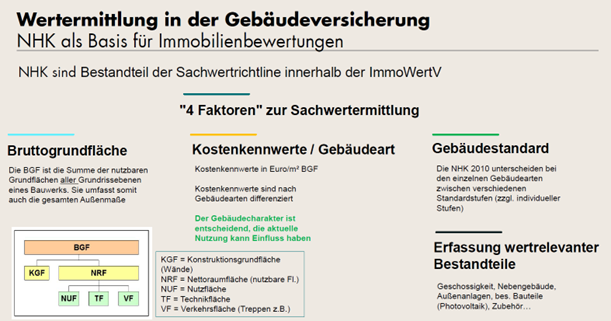

Wie können nun die NHK zur Gebäudewertermittlung herangezogen werden? Die Kernfaktoren können hieraus entnommen werden. Das sind die "Bruttogrundfläche", die "Kostenkennwerte je Gebäudetyp" und "Gebäudestandard" (siehe Abb. 2).

Insgesamt können "4 Faktoren zur Sachwertermittlung" definiert und herangezogen werden. Zu den genannten hinzu kommen noch die "nicht über die NHK erfassten wertrelevanten Bestandteile" (siehe Abb. 1)

- Bruttogrundfläche (BGF)

- Kostenkennwerte

- Gebäudestandard

- Sonstige wertrelevante Bestandteile

Für die Einstufung in eine der Standardstufen bieten die NHK Anhaltspunkte und eine Aufteilung nach Kostengruppen (angelehnt an die DIN 276, 2. Ebene), die als Standardmerkmal bezeichnet werden. Das sind folgende:

- Außenwände

- Dach

- Fenster und Außentüren

- Innenwände- und türen

- Deckenkonstruktionen

- Fußböden

- Sanitätseinrichtungen

- Heizung

- Sonstige technische Ausstattung

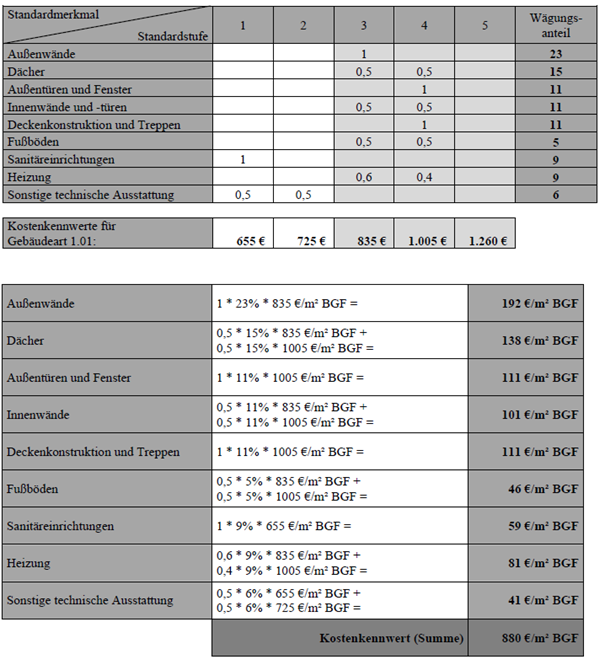

Beispielhaft für die Außenwände sind folgende Merkmale genannt (sind in den NHK jedoch nur für die Gebäudetypen: Einfamilien-, Zweifamilien-, Doppel- und Reihenhaus enthalten)

Bei allen anderen Gebäudetypen, ist entweder sinnvoll zu adaptieren oder sachverständig eine individuelle Zuordnung vorzunehmen. Nach erfolgter Einstufung aller Standardmerkmale (kann durchaus auch gewichtet sein) wird das Gesamtergebnis ermittelt.

Auch hier bieten die NHK mit formulierten sog. Wägungsanteilen (aber auch nur für die benannten Gebäudetypen) ein Ermittlungsschema, das auch (modifiziert) für die anderen Gebäudetypen herangezogen werden kann.

In diesem Beispiel liegt die Einstufung mit 880 je qm BGF im Ergebnis zwischen Stufe 3 und 4 (835 / 1005)

Die Wägungsanteile sollten aber unbedingt an den Gebäudetyp angepasst werden. Eine Garage hat sicherlich andere "Wägungsanteile", als ein Hotel- oder Produktionsgebäude. Hinweise hierzu finden sich z.B. in Veröffentlichungen des BKI (BKI Baukosteninformationszentrum 1, 2020)

Inwiefern andere Kostenkennwerte / Wägungsanteile konkret herangezogen werden, liegt im Ermessensbereich des Sachverständigen bzw. des Wertermittlers. Passende Werte/Einstufungen zu finden ist sicherlich eine Hauptaufgabe eines Wertermittlers. Wertermittlungsprogramme (wie etwa Wert14 von skendata) nehmen dem Wertermittler diese Arbeit weitgehend ab. da entsprechende Faktoren hinterlegt sind. Basis sind aber auch hier die NHK.

In dem Beispiel aus den NHK sind es im Ergebnis 880 €/m², die mit Hilfe der von z.B. 250 m² BGF zu einem Ergebnis führen.

880 €/m² * 250 m² = 220.000 €

Das ist der Gebäudewert, inkl. Mehrwertsteuer und Baunebenkosten (sind bereits im Kostenkennwert berücksichtigt) für das Beispielgebäude im Jahre 2010. Mit einem passenden Index (Baupreisindex) kann der Wert auf den heutigen Stand indiziert werden. Vereinfacht wird hier der Jahresindex (Bekanntgabe des GDV) verwendet.

Index 2025/2010: 21,92/11,99 = 1.78

Das Gebäude hätte demnach einen Wert im Jahr 2025 von: 1,83 * 220.000 € = 402.600 €

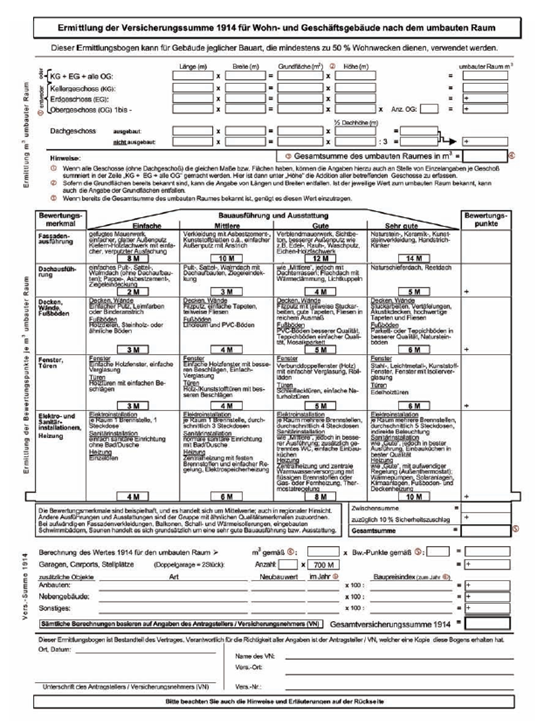

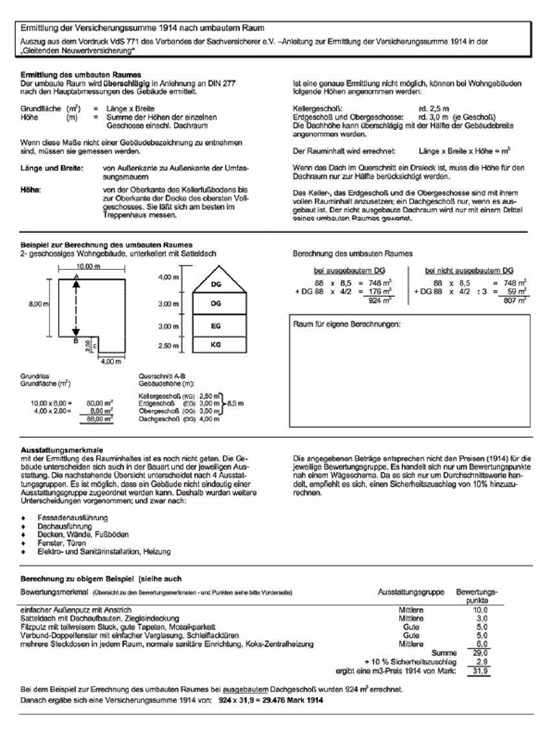

2.4 Wertermittlungsbögen Wohngebäude

In der Versicherungswirtschaft gibt es neben den NHK auch alternative Ermittlungsmöglichkeiten Allen voran in der Wohngebäudeversicherung ist der Einsatz von "Wertermittlungsbögen" weit verbreitet. "Eine gebräuchliche Methode zur Ermittlung von Versicherungswerten ist die Verwendung von Wertermittlungsbögen. Dabei handelt es sich um vereinfachte Sachwertverfahren ohne Berücksichtigung von Bodenwert, Alterswertminderung und Bauschäden. Mit dem Wertermittlungsbogen VdS 771 erfolgt die Ermittlung des Versicherungswertes nach umbautem Raum und Ausstattungsmerkmalen. Dieses Verfahren ist sowohl für Ein-, Zwei- und Mehrfamilienhäuser als auch für gemischt genutzte Gebäude mit maximal 50 % Gewerbeanteil geeignet…. Die Bauausführung und die Gebäudeausstattung werden mittels einer Bewertungsmatrix erfasst und entsprechend der vorhandenen Qualität (einfach - mittel - gut - sehr gut) mit Bewertungspunkten nach einem Wägungsschema belegt." (Gesamtverband der Deutschen Versicherungswirtschaft, 2010)

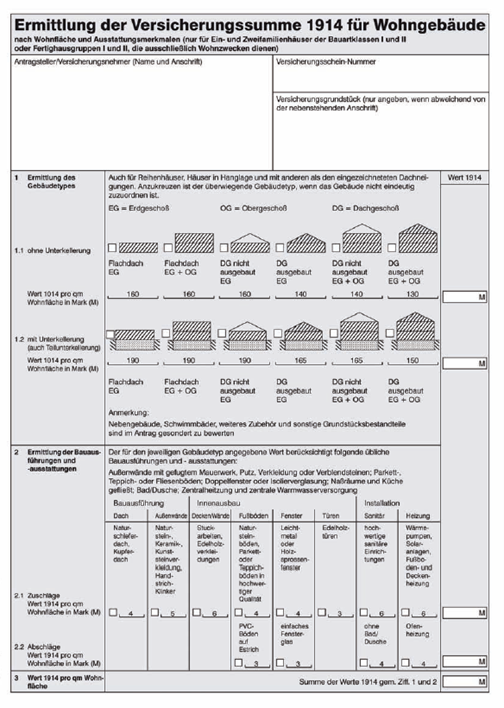

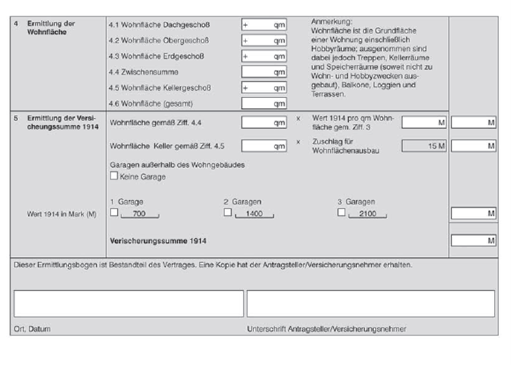

Beim sog. "Wertermittlungsbogen VDS 772" erfolgt die Ermittlung primär über die Wohnfläche eines Gebäudes.

"Mit dem Wertermittlungsbogen VdS 772 erfolgt die Ermittlung des Versicherungswertes nach Wohnfläche und Ausstattungsmerkmalen. Dieses Verfahren ist ausschließlich für Ein- und Zweifamilienhäuser ohne gewerbliche Nutzung geeignet… Entsprechend dem Gebäudetyp, welchem das zu bewertende Gebäude eindeutig oder überwiegend zugeordnet werden kann, wird ein Grundwert (in Mark 1914 pro m² Wohnfläche, inkl. Baunebenkosten) angesetzt." (Gesamtverband der Deutschen Versicherungswirtschaft, 2010)

Diese Fragebögen liefern mindestens solide Ergebnisse und unter korrekter Verwendung gilt ein Verzicht auf den "Einwand einer Unterversicherung vereinbart". Damit ist gewährleistet, dass in Verbindung mit der sog. "gleitenden Neuwertversicherung" Schäden in voller Höhe abgesichert sind.

2.5 Alternative Kostensammlungen und Ansätze

An dieser Stelle ist insbesondere das Baukosteninformationszentrum (BKI) zu nennen, dass wie erwähnt aktuell mit der Bearbeitung der neuen NHK 2020 beauftragt ist. Das BKI hat in den vergangenen Jahren eine eigene Kostensammlung veröffentlicht (die sog. "BKI NHK", erstmals 2018), die auf eigenen empirischen Untersuchungen und Daten basiert. (siehe " (BKI Baukosteninformationszentrum 1, 2020)). Die dort eingeflossenen Gebäudeneuwerte sind moderner, differenzierter und auf den Gebäudetyp bezogen bzgl. der Kostenkennwerte durchschnittlich höher als die der NHK 2010. Wenn man bedenkt, dass die Datenbasis zu den NHK um einige Jahre älter ist und sich Bauarten, -techniken etc. immer weiter verändern und i.d.R. verteuern (z.B. durch nachhaltiges, energieeffizientes Bauen), ist das auch nachvollziehbar. Nachfolgend 2 Beispiele, die das ganz gut verdeutlichen (Anm: die Werte BKI NHK sind aus 2020 und entsprechend per Index angepasst):

Für Wertermittler in dafür passenden Fällen (auf das Bewertungsobjekt bezogen) eine gute Alternative, auf die zurückgegriffen werden kann. Es sollte aber grundsätzlich sachverständig erklärbar sein.

Weitere Kosten-/Datensammlungen gibt es z.B. auch von den Anbietern "Sirados", oder "Wingen" (Baupreiskatalog). Es gibt auch einige Baupreiskataloge, die untergliedert sind in Kostengruppen oder Leistungsbereiche, aus denen nützliche Daten entnommen werden können. Der "BKI Baukostenkatalog" wird in Kapitel 3 ausführlicher eingeführt und verwendet.

Auch auf Teilkostensammlungen, wie etwa für "Kirchengebäude", "Gartenlauben" (entwickelt vom Berliner Schadenseminar) oder für andere spezielle Gebäudetypen kann grundsätzlich zurückgegriffen werden. Für den Bereich Wertermittlungen (Versicherungswerte von Gebäuden) gibt es keine einheitlichen und verbindlichen Regelungen oder Richtlinien, wie bei der Verkehrswertermittlung. Umso mehr ist hier Recherche und sachverständiges Wissen gefragt.

3 Wertermittlung denkmalgeschützter Gebäude

3.1 Herausforderungen und Besonderheiten

Vor welchen Herausforderungen steht der Wertermittler konkret, wenn das zu bewertende Gebäude unter Denkmalschutz steht? Welche Rolle spielt es beim Wiederaufbau hinsichtlich der zu erwartenden Kosten? Ist mit einem Anstieg zu rechnen? Bei Teilschäden (auch wenn nicht ausnahmslos) lässt sich das ganz eindeutig mit "Ja" beantworten. Ist etwa ein altes Sprossenfenster beschädigt und muss wiederhergestellt werden, sind kostensteigernde Auflagen hinsichtlich der Materialien und handwerklichen Anforderungen durchaus üblich. "Aufgrund des historischen Ursprungs kommt es vor, dass bei der Sanierung von Baudenkmälern die Denkmalpflege glasteilende Fenstersprossen zur Auflage macht (sogenannte Material- und Werkgerechtigkeit)." (Piotrowicz, kein Datum). Die zentrale These (des in der Folge vorgestellten Wertermittlungsansatzes) stützt sich auf der Annahme, dass es sich bei Groß- und Totalschäden (in Summe) auch so verhält.

Zu beachten ist dabei (siehe 1.6), dass beim Wiederaufbau vernichteter Bausubstanz abzuwägen ist (Aufgabe der Denkmalbehörde auf Basis der länderspezifischen Gesetzgebung), inwiefern der zuvor bestehende Denkmalwert noch vorhanden ist. Das wiederum ist abhängig von der weiterhin erhaltenen Bausubstanz, wie dem Gesamterscheinungsbild. Sofern der Denkmalwert bestätigt wird, kann eine denkmalgerechte Wiederherstellung seitens der Behörden eingefordert werden. Das lässt die zu erwartenden Wiederherstellungskosten (gegenüber einem vergleichbaren Gebäude – geicher Art und Güte) ansteigen. Die Herausforderung und zugleich das Besondere, ist eine wertgerechte Ermittlung dieser Mehraufwendungen für die konkrete Gebäudewertermittlung.

3.2 Wertrelevante Einflussfaktoren und Abgrenzungen

Je nach Umfang und Art des Denkmalschutzes (z. B. einzelne Bauteile, Fassade, Dach, vollumfänglicher Schutz…) gilt es Mehraufwände zu erkennen, zu beschreiben und nach Möglichkeit zu quantifizieren. Das kann Kosten für Handwerksarbeiten und Materialien betreffen. Auch die zeitliche Komponente ist hier zu nennen. Zum einen kann diese als Sekundärmerkmal (zu den erstgenannten) verstanden werden (längere Beschaffungszeiten / zeitlich aufwendigere Arbeiten führen zu höheren Arbeitskosten). Zum anderen kann Sie aufgrund von "Preissteigerungen" (im Zeitablauf) aber auch Mehrkosten begründen.

Die denkmalfachlichen Aufwendungen sind daher abzugrenzen gegenüber:

- a. der Ausstattungsqualität (höherer denkmalfachlicher Aufwand mit zunehmender Ausstattung?)

- b. den "Mehrkosten durch behördliche Wiederherstellungsbeschränkungen und Preissteigerungen"

(a.) Ein sicherlich diskussionswürdiger Aspekt. Ausstattungsqualität und denkmalfachlicher Mehraufwand sind nicht ganz einfach zu trennen und eng miteinander verwoben. Insb. bei typischen denkmalgeschützten Gebäuden, wie gründerzeitlichen Villen oder historistischen Stadtpalais. Die Kriterien beider Klassifizierungen sind in vielen Punkten ähnlich (siehe 3.3). Auch sind Materialen und Handwerkskunst im Extrembereich ohnehin schon sehr aufwendig und kostenintensiv, so dass denkmalfachlicher Mehraufwand vermutlich auch ein Stück weit "mitgetragen" werden kann.

(b.) Aufgrund behördlicher Vorgaben (u. a. auch durch Denkmalbehörden) können Mehrkosten beim Wiederaufbau entstehen, da nicht in selber Art und Güte wiederaufgebaut werden kann. Das war in der Vergangenheit und ist bis heute ein versicherungstechnisch sehr relevantes Thema. Einerseits bestand lange die Auffassung, dass derartige Mehrkosten Bestandteil des Versicherungswertes sein müssten. Das würde eine Bewertung jedoch nahezu unmöglich machen und die Gefahr einer Unterversicherung erhöhen. In älteren Versicherungsbedingungen (z.B. AVB 87) konnten solche "Mehrkosten" andererseits optional separat über Klauseln (2302/2303) versichert werden (vgl. (Horn, 1999), waren also separiert vom Versicherungswert. Insbesondere aufgrund von BGH Rechtsprechung (BGH VersR 2008, 816) ist man später dazu übergegangen diese Mehrkosten – in einer eigenen Position - generell mitzuversichern, da dies (vereinfacht ausgedrückt) nach Ansicht der Bundesrichter ohnehin schon gegeben sei, wenn eine Rechtsgrundlage für die Forderung dieser Maßnahmen besteht. (vgl. §26 (Martin/Reusch/Schimikowski/Wandt/Bearbeiter, 2022 4. Auflage) . Da der Wiederaufbauwert dem Versicherungswert entspricht, wären diese Kosten unter Verwendung "echter" Wiederherstellungskosten bei einer Wertermittlung zu neutralisieren.

Für "Mehrkosten durch Preissteigerungen" (das sind Aufwendungen für Preissteigerungen versicherter und vom Schaden betroffener Sachen zwischen dem Eintritt des Versicherungsfalls und der Wiederherstellung oder Wiederbeschaffung) gilt ähnliches. Sie sind nicht Bestandteil des Versicherungswertes. Bei der Bewertung eines Bestandsobjektes spielen derartige Mehrkosten aber keine Rolle für den Wert des Gebäudes. Sie werden im Schadenfall zusätzlich erstattet.

3.3 Klassifizierung denkmalgeschützter Gebäude

Denkmalschutz gibt es in zahlreichen Varianten. Im Rahmen dieser Arbeit soll es ausschließlich um Baudenkmale gehen, wie sie in Kapitel 1 eingeführt und beschrieben wurden. "Baudenkmale können einzelne Kulturdenkmäler als Einzelgebäude sein, oder auch Gesamtanlagen, wie historische Stadt- und Ortskerne, Straßenzüge, Plätze oder Gebäudegruppen bzw. Bauensembles, oder gar eine ganze Stadtlandschaft." ( (wikipedia, wikipedia.org/wiki/Baudenkmal, 2025). Für die weiteren Ausführungen sind Einzelgebäude relevant. Gesamtanlagen werden im Rahmen dieser Arbeit vereinfacht als einzelne, jeweils unter Denkmalschutz stehende Gebäude verstanden.

Es lassen sich zahlreiche Definitionen und Kategorisierungen hierzu finden. Auch in der Versicherungswirtschaft hat sich ein favorisiertes Modell etabliert. Diese Kategorisierung wird zu einen zur Prüfung der Versicherbarkeit herangezogen und zum anderen werden daraus relevante Rückschlüsse bzgl. einer Bewertbarkeit und der Bewertung als solches abgeleitet. Hierbei wird i.e.L. nach dem Umfang des denkmalfachlichen Mehraufwands unterschieden und kategorisiert. Die Definition/Klassifizierung der Gothaer Versicherung (das in dieser oder sehr ähnlicher Form in zahlreichen Zeichnungsrichtlinien und Infobroschüren bei deutschen Versicherern zu finden ist) ist exemplarisch in Abbildung 9 abgebildet.

In der Kategorie A sind die denkmalfachlichen Mehraufwendungen (dfM) eher gering, in den Stufen B mittel- und in C sehr hoch.

Exkurs: Versicherbarkeit (A): Gebäudeversicherer haben allgemein eher wenig Probleme Gebäude der Kategorie A zu versichern. Mehraufwände aufgrund des Denkmalschutzes sind hier tendenziell nicht zu erwarten. Die betreffenden Bauwerke lassen sich i.d.R. mit heute üblichen Baustoffen und Handwerkstechniken wieder herstellen.

In der Kategorie B (z.B. historistische Bauten aus dem 19 Jahrhundert) sind die Fassaden und die Dächer oftmals von besonderer Ausführung (Dachgauben, Stuckfassaden). Diese Kategorie dürfte mehrheitlich vorhanden sein, wenn man die gut 1,5 % denkmalgeschützter Gebäude (gemessen am Gesamtbestand) betrachtet. Hier wird man auch nicht mehr ohne Zuschläge auskommen und diese können stark variieren. Ziel dieser Arbeit ist es einen "wertorientierten Ansatz" jenseits pauschaler Zuschläge hierfür zu finden.

Exkurs Versicherbarkeit (B): Wurde ein Gebäude mit B kategorisiert, ist die Prüfung der Versicherbarkeit schon aufwendiger. Z.B. auch (lehmgefüllte) Fachwerkhäuser sind mehrheitlich dieser Klasse zuzuordnen. Diese Bauartklasse für sich genommen ist für (einige) Versicherer schon bedenklich (Gefahrerhöhung aufgrund Bausubstanz, Brennbarkeit, mangelhafter/nicht vorhandener Brandschutz, unzureichender Massivität, Stabilität…). Gepaart mit Denkmalschutz (Erwartung erhöhter Schadenaufwendungen, umfangreiche Abstimmung mit Baubehörden) werden die Bedenken nochmal größer. Kommt man zu dem Schluss das Gebäude versichern zu können (ggf. mit Zuschlägen, Einschränkungen), stellt sich natürlich die Frage nach dem Versicherungswert.

Zur Kategorie C zählen "Schlösser, Burgen, komplett unter Denkmalschutz (außen/innen) gestellte Gebäude (wie z.B. das Roßbach Palais auf dem Titel), Kirchen etc." Eine Bewertung über Zuschlagsmodelle erscheint hier wenig erfolgversprechend. Der spezialisierte Sachverständige ist hier eindeutig der richtige Ansprechpartner.

Exkurs Versicherbarkeit (C): Hier ist schon eine besondere Bereitschaft (exponiertere Risiken zu übernehmen) seitens Versicherer, eine hervorragende Expertise im Underwriting und auch ein passendes Wording notwendig. Die "Problematik" des richtigen Versicherungswertes kann dabei ein Stück weit über Höchstentschädigungen im Schadenfall aufgefangen werden. Dennoch sind zur Kalkulation zumindest ansatzweise passende Werte erforderlich. Eine hohe Zahl an deutschen Versicherern bieten bei Denkmalschutzkategorie C keinen Versicherungsschutz an, einige immerhin, wenn ein sachverständiges Wertgutachten vorliegt (nach Prüfung).

Für die nachfolgend vorgestellte Modellierung ist die Gesamteinordnung eines Gebäudes in eine der Klassen (durch die schwerpunktmäßige Zuordnung in den Leistungsbereichen) aber nicht der zentrale Punkt. Die differenzierte Zuordnung in den Teil- bzw. Leistungsbereichen ist vielmehr Aufgabe und Zielsetzung zugleich. Eine gewichtete Berücksichtigung soll dann zu einem wert-, gebäude- und denkmalgerechten Zuschlag führen.

Bei einem Gebäude, das nach Gesamtbetrachtung eindeutig in Kat. C eingestuft wird, ist von einer Verwendung des Modells jedoch abzuraten. Die Gebäudetypen sind oftmals sehr einzigartig und die Identifizierung sowie Quantifizierung des denkmalfachlichen (Mehr)aufwands sehr anspruchsvoll. Vergleiche (die Gebäude dieser Kategorie sind sehr unterschiedlich und keinesfalls homogen) jedweder Art (datenbasierte Modelle sind "Vergleichsmodelle" - siehe Kap. 4.3.1 - "datenbasierte Zuschlagsfaktoren") bieten sich generell nicht an.

Bei einem Gebäude mit partiellen C Einstufungen ist eine Verwendung aber nach Abwägung möglich und gewollt. Eben genau diese Fälle gibt es zahlreich. Eine generelle Einstufung ist hier schwierig und führt oftmals zu (wertmäßig) unerwünschten Ergebnissen und Konsequenzen (hinsichtlich "Pricing" und einer möglichen Versicherbarkeit)

4 Objektspezifische Wertermittlung eines denkmalgeschützten Gebäudes

Ausgangslage: Für ein unter Denkmalschutz stehendes Gebäude wurde z.B. auf Basis der NHK, unter Verwendung der Bruttogrundfläche des Gebäudes, eine Gebäudewertermittlung durchgeführt. Das ist jedoch nicht Voraussetzung für die Anwendung des Modells. Die Wertermittlung (auf welcher Basis auch immer) sollte aber den Ansprüchen an eine seriöse und fachlich qualitative Bewertung genügen.

Der Tatbestand des Denkmalschutzes wurde wertmäßig noch nicht berücksichtigt.

Uns liegt vor:

Wert Gebäude ohne Berücksichtigung des Denkmalschutzes am Bewertungsstichtag: ![]()

Ziel ist es den denkmalfachlichen Mehraufwand (dMA) zu quantifizieren

und den Versicherungswert des Gebäudes unter Berücksichtigung des Denkmalschutzes (![]() zu berechnen. Dabei gilt:

zu berechnen. Dabei gilt:

![]()

4.1 Leistungsbereiche und Kostengruppen eines Gebäudes

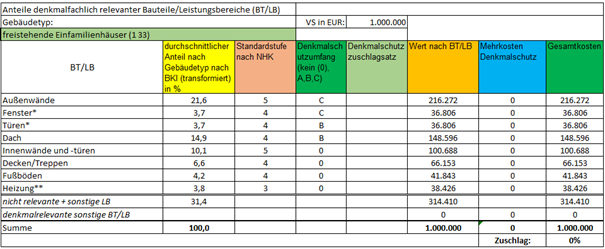

Ein Gebäude kann wertmäßig in seine Leistungsbereiche unterteilt werden (siehe auch 2.3). Man bedient sich hierfür an statistischen Auswertungen und Datensammlungen (Kostensammlungen). Es wird bei denkmalgeschützten Gebäuden Leistungsbereiche geben, "denkmalschutzneutral" sind, d.h. der Tatbestand des Denkmalschutzes spielt hier keine (wertmäßige) Rolle. In einigen Leistungsbereichen ist mit höheren Aufwänden zu rechnen und in anderen kommt dem Denkmalschutz wiederum eine untergeordnete Rolle zu. In Abbildung 10 ist dies beispielhaft (nach den bereits bekannten NHK Standardmerkmalen) dargestellt.

Die Zahlen sind willkürlich gewählt. Die Wägungsanteile aus den NHK entnommen und der Denkmalschutzaufwand je Standardmerkmal in "kein - gering – mittel – hoch" eingeteilt. Das Dach übernimmt in diesem Beispiel einen großen Teil der Gesamtkosten und ist auch hinsichtlich der baulichen Ausführungen hochwertig. Die Außenwände sind als "mittel" eingestuft, was den denkmalfachlichen Mehraufwand angeht und sind anteilig die größte Position der Baukosten. Fußböden und techn. Ausstattung sind wertmäßig geringer und bzgl. des denkmalfachlichen Mehraufwands zu vernachlässigen (spielt hier keine Rolle).

Eine Aufteilung in Leistungsbereiche kann generell auch wesentlich differenzierter, wie umfassender dargestellt werden. Grundsätzlich bietet sich eine Orientierung an den DIN 276 (Struktur der Baukostenplanung im Hochbau) hierfür an. Nach den DIN 276 gibt es 8 Kostengruppen, die wiederum in "Untergruppen" - das sind die Ebenen 2 und 3 – weiter "aufgefächert" werden können. Das sieht am Bsp. der KG 300 wie folgt aus:

Wenn bis auf die 3. Ebene differenziert wird, sind das für die Kostengruppen 300+400 rund 60 Positionen. Wählt man eine solche Detailtiefe, sind zahlreiche Positionen - wie z.B. "Wärmeverteilernetze (422)" oder "Such- und Signalanlagen (452)" – enthalten, die für die eigentliche Aufgabe, den denkmalfachlichen Aufwand zu ermitteln, keine Hilfe sind. Eine gröbere und andere Aufteilung scheint hier sinnvoller zu sein, insbesondere wenn man sich die relevanten Bauteile zu den Denkmalkategorien (Abb. 9) vor Augen führt. Denkbar wäre eine solche Aufteilung aber durchaus. Der Anspruch an die Wertermittlung würde natürlich deutlich ansteigen, da die Positionen der 3. Ebene richtig verstanden und zugleich etwaig zurechenbare denkmalwertrelevante Punkte erkannt und auch richtig verteilt werden müssten.

Aber auch die 2. Ebene nach den DIN 276 enthält Positionen, die nicht unmittelbar mit denkmalfachlichem Mehraufwand in Verbindung gebracht werden. Der Vorteil gegenüber der Aufteilung nach den NHK (Standardmerkmale) ist jedoch die Bereitstellung des BKI von Daten (Anteile der Baukosten nach Gebäudetyp an der Kostengruppen) für alle bekannten Gebäudetypen der NHK (auch wenn etwas anders strukturiert). Aus diesem Grund ist die hier gewählte Modellstruktur eine leicht modifizierte Symbiose aus diesen beiden Strukturen (BKI / DIN 276, 2. Ebene und NHK Standardmerkmale) und der Denkmalklassenaufteilung aus Kapitel 2.6.3. Die Modifikation besteht darin, dass Fenster und Türen (Außenbereich) nicht als gemeinsame Position, sondern getrennt dargestellt sind und das i.d.R. nicht relevante Merkmale (bzgl. denkmalfachlicher Mehraufwendungen) nicht mehr enthalten sind (das betrifft i. e. L. technische/elektronische Bauteile).

In Abbildung 12 ist diese Modellstruktur (nach Bauteilen/Leistungsbereichen (BT/LB)) dargestellt.

|

Annahmen/Zuordnungen: |

|

*Fenster/Türen = 0,5 von KG 334 (Außenwandöffnungen) |

|

** analog KG 421 (Wärmeerzeugungsanlagen) |

|

Sanitär keine eigene Position (über andere LB enthalten) |

|

Treppen nach KG 2 in KG 350 |

|

Fußböden = Deckenbelege /-bekleidungen (KG 353+354) |

Die durchschnittlichen Anteile an BT/LB eines Gebäudes sind aus BKI Daten entnommen und unter Annahmen / Zuordnungen (s.o.) entsprechend transformiert.

Das Ziel ist es die offenen Felder ("Denkmalschutzzuschlagsatz und Mehrkosten", "Denkmalschutz") mit Zuschlagsätzen je BT/LB zu definieren. Diese werden in Abhängigkeit der Einstufung in einer der Denkmalschutzklassen (K, A, B, C) ermittelt.

4.2 Allgemeine Zuschlagsfaktoren aus Literatur und Praxis

Wie ist – im Gegensatz dazu - die gängige Ermittlungspraxis? Wie werden denkmalgeschützte Gebäude aktuell wertmäßig erfasst und versichert?

In Literatur und Praxis findet man einige pauschale Ansätze, die mehr oder weniger nach dem Umfang des Denkmalschutzes für das Gesamtgebäude und den daraus zu erwarteten Mehraufwendungen differenzieren.

Der Gesamtverband der Versicherer (GDV) hat in seiner Broschüre "Wertermittlung bei denkmalgeschützten Ein- und Zweifamilienhäusern" folgende Richtwerte definiert:

- Denkmalkategorie A: i.d.R. kein Zuschlag

- Denkmalkategorie B: Zuschläge zwischen 5-30 %

- Denkmalkategorie C: Wertermittlung ist über pauschale Zuschläge nicht mehr durchführbar.

(Gesamtverband der Deutschen Versicherungswirtschaft, 2010)

In der webbasierten Anwendung "Wert14" von skendata wird auf die Ermittlung eines Sachverständigen verwiesen. Zugleich werden aber (eigenverantwortlich zu wählende) folgende pauschale Zuschläge vorgeschlagen:

- Einzelne Bauteile / Schmuckelemente: 25 %

- Fassade und Dach: 50 %

- Innenausbau: 50 %

- Gesamtes Gebäude: 100 %

Auch das Modell des pauschalen 25 % Zuschlag auf den Wert und/oder 25 % auf die Prämie (!) wird in der Praxis vereinzelt angewendet. Der Prämienzuschlag basiert dabei auf der Überlegung, dass Teilschäden (die es ja zu einem sehr hohen Anteil sind) teurer sind als solche bei nicht denkmalgeschützten Gebäuden (insbesondere wenn das Gebäude nicht ausreichend über den Wert erfasst wird, ein nachvollziehbarer Gedanke – überproportionale kostenintensivere Teilschäden, die nicht ausreichend durch den höheren Versicherungswert "eingepreist" sind).

4.3 Quantitative Erfassung des denkmalfachlichen Mehraufwands

Die zentrale These dieses Modells ist es, aus empirischen Schadendaten eines hinreichend großen Gebäudeportfolios die durchschnittlichen Kosten eines Schadens für "Normalgebäude (nicht denkmalgeschützt)" und für denkmalgeschützte Gebäude zu ermitteln und daraus einen Zuschlagsatz, in Abhängigkeit der Denkmalschutzkategorie, abzuleiten.

4.3.1 Datenbasierte Zuschlagsfaktoren

Die "datenbasierten Zuschlagsfaktoren" werden demnach aus schadenbasierten (Wieder)Herstellungs- und Reparaturkosten abgeleitet. Es ist dabei festzuhalten, dass die Summe von Einzelteilwiederherstellungen (Reparatur- und Teilschäden) nicht dem Wiederherstellungswert des Gebäudes entsprechen werden. Gründe hierfür sind:

- Die versicherten Kosten je Schaden

- Skaleneffekte (Material und Lohnkosten)

- Überdurchschnittlichen Reparaturkosten bei kleineren Schäden gegenüber Großschäden

- Der Unterschied einer Reparatur (bei noch vorhandener Bausubstanz) und einer vollständigen Wiederherstellung (Nachbau)

Aber es kann daraus abgeleitet werden, dass aufgrund des erhöhten Durchschnittsschadens bei denkmalgeschützten Gebäuden auch die gesamte Wiederherstellung aufwendiger und teurer sein wird.

Zur Ausgangslage: Datenbasis ist ein Gebäudeversicherungsbestand eines Versicherers oder einer Gruppe von Versicherern (ideal wäre der deutsche Gesamtbestand). Hier sind nicht denkmalgeschützte, wie denkmalgeschützte Gebäuderisiken enthalten. Das Verhältnis der zu Grunde liegenden Datenbasis (ein geglätteter Versicherbestand) entspricht in etwa 1:250. Eine deutschlandweite Verteilung der Risiken ist dabei wünschenswert, damit regionale Baukostenunterschiede, wie unterschiedliche Herangehensweisen der Denkmalbehörden nicht zu stark ins Gewicht fallen.

Nach den verschiedenen Denkmalschutzkategorien oder unterschiedlichen Gebäudetypen wird nicht weiter unterschieden (auch ein denkbarer Ansatz, jedoch könnte die Datenmenge (wie hier der Fall) dann kritisch gering werden für einzelne Bereiche/Klassen/Gebäudetypen)

Aus den Portfoliodaten werden die durchschnittlichen Schadenzahlungen für:

- (a) nicht denkmalgeschützte Gebäude, und

- (b) denkmalgeschützte Gebäude

ermittelt. Das Ergebnis nach Untersuchung des Gebäudebestandes liegt nach Anpassungen (z.B. einer Großschadenglättung) bei 1,4. Der durchschnittliche Schaden bei einem denkmalgeschützten Gebäude ist demnach um 40 % höher, als bei einem "Normalgebäude". Das gilt jedoch für alle Schäden. Auch für solche, die keinen Denkmalbezug haben, das heißt zu denen keine denkmalfachlichen Mehrkosten zu erwarten sind (z.B. Überspannungsschaden, Leitungswasserschaden im Gebäude mit denkmalgeschütztem Dach). Über einen "Korrekturfaktor (Kf)" soll diesem Umstand Rechnung getragen werden. Die Schäden werden hierfür als gleichverteilt (in allen BT/LB) unterstellt.

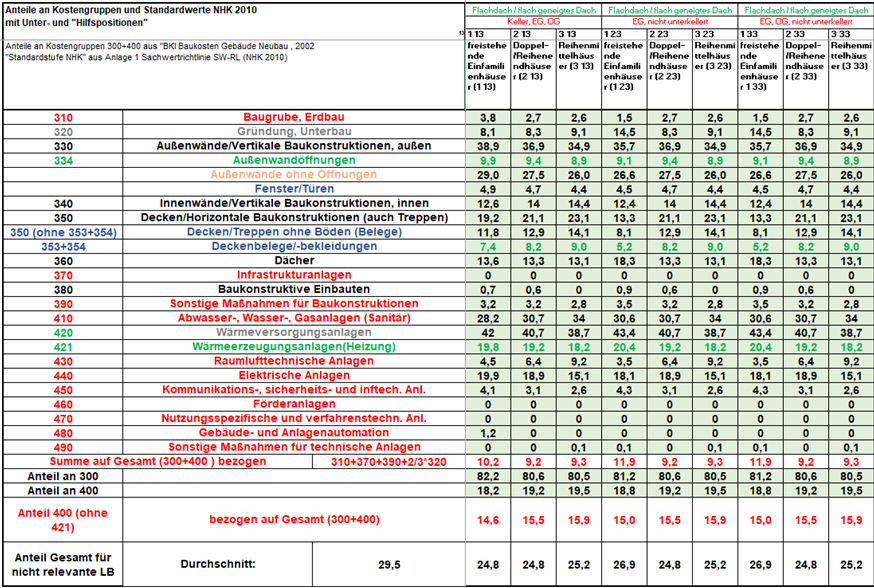

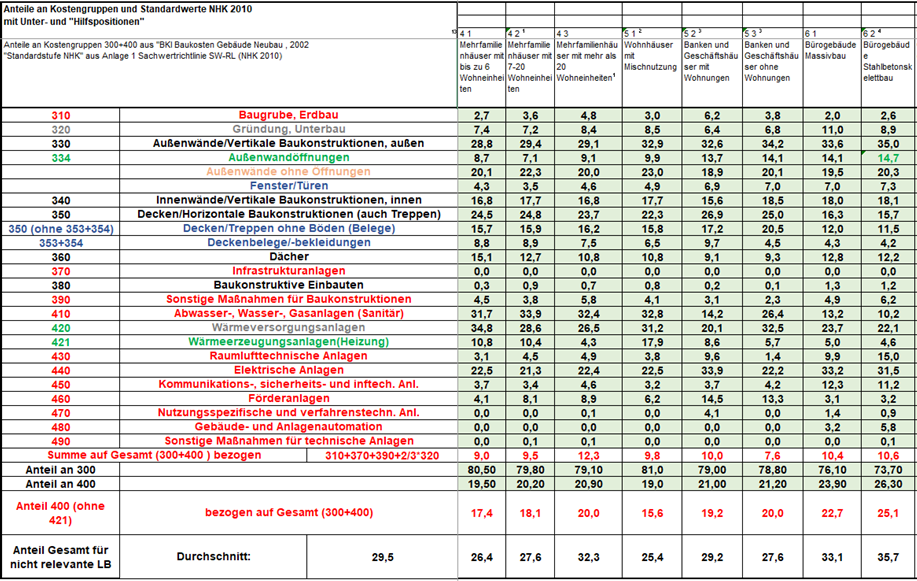

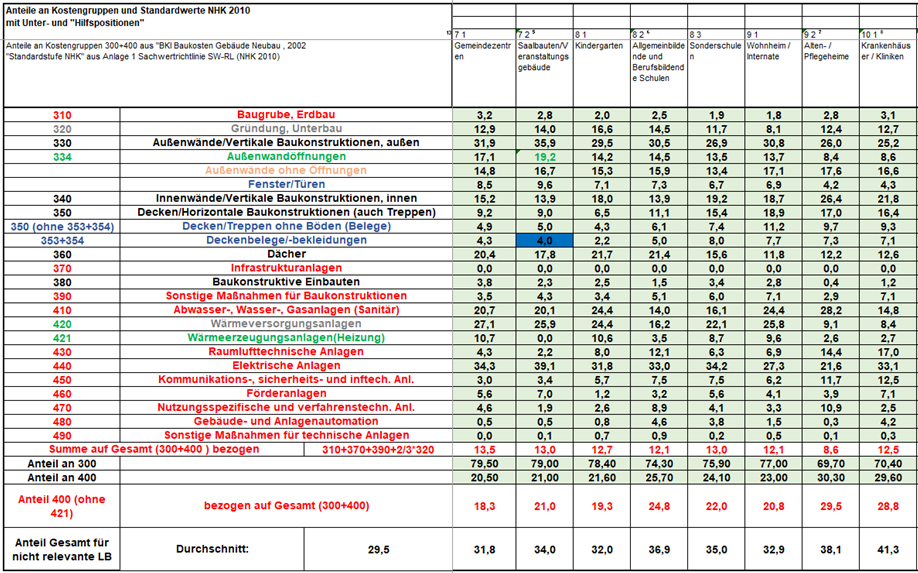

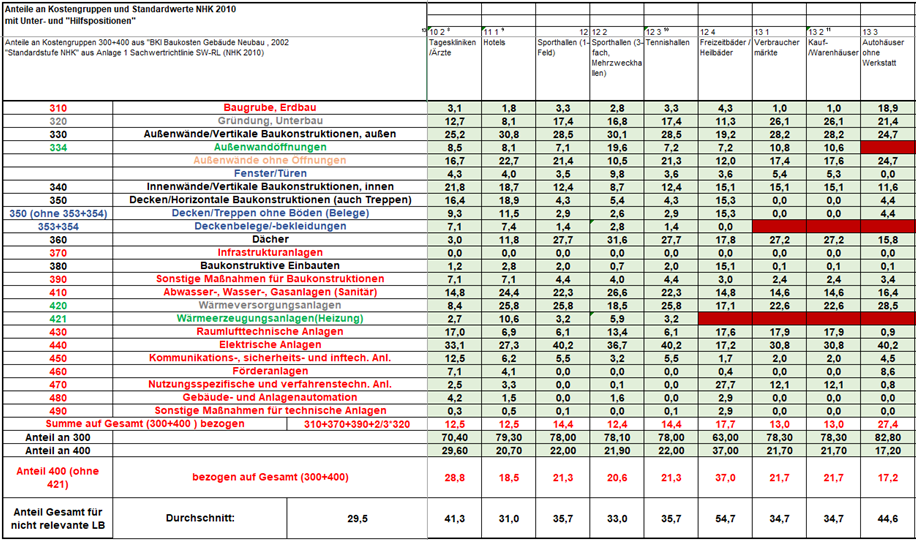

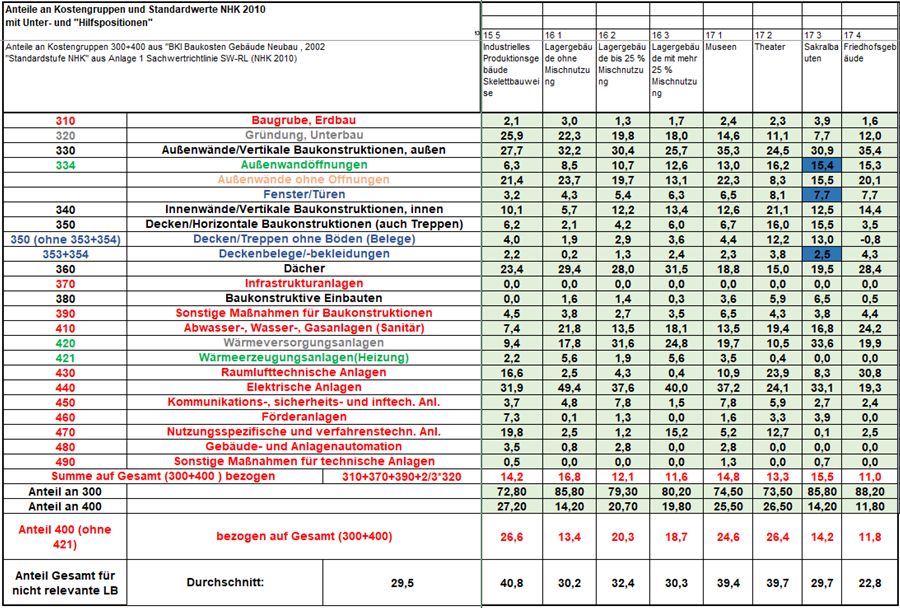

Die Anteile der "denkmalrelevanten BT/LB" liegt nach Ermittlung über alle (relevanten) Gebäudetypen (siehe Anhang) im Durchschnitt bei 70,5 %. Der Zuschlagsatz ZD wird wie folgt berechnet:

![]()

![]()

![]()

Es wird zudem die Annahme getroffen (bei einem ausreichend großen Datenbestand, wäre auch hier eine Berechnung möglich), dass der Zuschlagsatz (ZDC) für die Denkmalkategorie C das Doppelte des durchschnittlichen ZD beträgt. Dabei gilt ZD = ZDB (Zuschlag für Denkmalschutzgrad B). Für die Kategorie A wird unterstellt, dass keine "Schadenhöherkosten" vorhanden sind und demzufolge auch kein Zuschlag (ZDA) daraus resultiert. Das kann natürlich auch anders oder differenzierter betrachtet/eingeschätzt werden.

ZDA = 0

ZDB = 0,57

ZDC = 2 ZB = 114

Die beschriebenen Annahmen führen zu folgendem Tableau:

|

dmf MA |

Schadendaten |

Anteilsbezogener* Zuschlag |

|

A |

0,00 |

0,00 |

|

B |

0,40 |

0,57 |

|

C |

0,80 |

1,14 |

*"denkmalrelevante BT/LB"

4.4 Modellseitige Berücksichtigung der datenbasierten Zuschlagsfaktoren

Nach Auswertung der Gebäudeportfoliodaten und nachdem alle Annahmen getroffen wurden, kann das "Zuschlagsmodell" weiter befüllt werden:

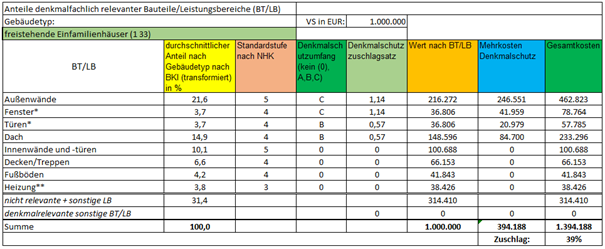

Hier sind die durchschnittlichen Anteile für den Gebäudetyp (NHK) "freistehendes EFH 1 33" – berechnet aus BKI Daten 2022 – eingetragen. Die Berechnung kann für jeden Gebäudetyp der NHK durchgeführt werden. Im Anhang sind entsprechende Datentabellen und eine Erläuterung zur Ermittlung dieser Anteile aufgeführt.

Die BT/LB sind eingestuft nach den bekannten Standardstufen der NHK (1-5, bei gewerblichen Gebäuden 3-5). Für die Berechnung hat diese keine direkten Auswirkungen, aber es kann ein Indikator für "denkmalsensible" Bereiche des Gebäudes sein. Sind die Außenwände bei diesem Gebäudetyp in 5 eingestuft, kann es sehr gut sein, dass auch der Denkmalschutz hier eine wesentlichere Rolle spielt. Aber das muss nicht zwingend so sein. Sind die Fußböden etwa sehr hochwertig (Stufe 5), aber nur Fassade und Dach sind denkmalgeschützt, besteht hier auch keine Korrelation zwischen diesen Merkmalen! Es ist entscheidend zu wissen, welche Bereiche des zu bewertenden Gebäudes denkmalgeschützt sind. Die reine Aussage "es besteht Denkmalschutz" ist nicht ausreichend und daher keine Basis für die Verwendung des "Zuschlagmodells". In solchen Fällen ist der Pauschalzuschlag vielleicht die bessere Variante.

In unserem Beispiel sind die Außenfassenden, Fenster, Türen und das Dach denkmalgeschützt. Hier bedarf es nun einer sachverständigen Einschätzung in die entsprechenden Klassen A, B, C – geringer/mittlerer/hoher zu erwartender denkmalfachlicher Mehraufwand. Eine beispielhafte Einschätzung wurde in der Abbildung vorgenommen.

Nachdem alle Daten ermittelt/sachverständig geschätzt und eingetragen sind, können die Zuschlagsätze nach BT/LB sowie ein (nach den jeweiligen Anteilen) gewichteter Gesamtzuschlagsatz ZD ermittelt werden.

![]()

![]()

![]()

![]()

![]()

Der "objektspezifische denkmalfachliche Mehraufwand" für das betrachtete Gebäude beträgt: 394.440. Das entspricht einem Zuschlagsatz von 39,4 %.

Der Gesamtwert des Gebäudes am Bewertungsstichtag ist: 1.394.400.

5 Fazit

Die Modellierung über das "Zuschlagsmodell" ist ein Versuch "auf Denkmalschutz basierende (historische) bautechnische Besonderheiten" und "Vorgaben an Bautechniken/Baustoffen" im Rahmen einer Werterfassung datenbasiert (umfasst Kostenanteile nach Gebäudetypen und Schadenauswertungen eines Gebäudeportfolios) zu erfassen und zu quantifizieren. Der Anspruch ist keinesfalls mathematisch exakte Zuschläge zu ermitteln. Dafür ist die Thematik zu komplex. die betrachteten Gebäude zu individuell und die Einschätzungen der Nutzer zu subjektiv geprägt. Diesem Anspruch kann die vergleichsorientierte "einfache" Gebäudewertermittlung schon nicht Genüge tun (siehe 2.1). Es soll vielmehr ein Ansatz aufgezeigt werden, der es erlaubt bei guter Informationslage (Gebäudedaten und Denkmalschutzumfang betreffend) einen "objekt- und denkmalspezifischen Zuschlagsatz" zu ermitteln. Einen, der im Idealfall "gerechter" und genauer ist als ein pauschaler Zuschlag. Eine sachverständig ermittelte Bewertung (durch spezialisierte Sachverständige) mittels Ausschreibungen, Preisschätzungen, Kostenplanungen und vor allem mit herausragender (historischer) bautechnischer Expertise, ist dem immer und selbstverständlich vorzuziehen.

Es ist (für die Modellierung) auch nicht entscheidend mit welchen Basiszuschlagsätzen (hier 0,4) das Modell "gespeist" wurde. Diese Werte sind austauschbar und sollten bei Verwendung des Modells vorab sehr gewissenhaft ermittelt werden. Eine qualitativ gute Datenbasis nimmt hier natürlich eine zentrale Rolle ein. Es gibt zahlreiche "Stellschrauben", wie Portfoliogröße und /-verteilung, Versicherungssummenklassen, zeitliche Dimensionen, oder auch mögliche Schadenglättungen/-bereinigungen. Man könnte bestimmte Gebäudetypen (bei denen Denkmalschutz ungewöhnlich oder ausgeschlossen ist) ausschließen oder auch nach Schadenarten/versicherten Gefahren filtern. Nicht zuletzt sollten solche Auswertungen selbstverständlich statistischen Grundsätzen genügen. Diese Thematik ist so vielschichtig, dass eine eigene Ausarbeitung absolut unumgänglich ist, wenn man möglichst realistische, wie nachvollziehbare Zuschlagsfaktoren erhalten möchte.

Modellergebnisse und Bewertung:

Je nach Gebäudetyp ist mit unterschiedlichen Ergebnissen zu rechnen. Das ist auch einleuchtend, wenn man bedenkt, dass die BT/LB-Positionen in ihrer Ausprägung stark variieren. Anteile an Außenfassen liegen wertmäßig je Gebäudetyp z.B. zwischen 19 und 32 %. Ist hier ein vergleichbarer Denkmalschutzumfang vorhanden, kann auch von unterschiedlichen relativen Mehraufwendungen ausgegangen werden. Die beiden Dimensionen "Gebäudeaufteilung nach Gebäudetyp" und "Denkmalschutzkategorie/-umfang" differenzieren die Ergebnisse in einem gewünschten Maß. Eine sachverständige Einstufung dieser Dimensionen ist für ein nachvollziehbares und verwertbares Ergebnis unerlässlich und dies kann trotz Orientierung an Tabellen und Beispielen nicht durch ein Modell bewältiget werden. Hier ist die Expertise des Wertermittlers gefragt.

Erfahrenen Wertermittlern steht es natürlich völlig frei, Gebäudeanteile auf das konkrete Objekt bezogen zu verändern bzw. anzupassen. Die Aufteilung nach BKI (siehe Anhang) ist eine Durchschnittsbetrachtung für den jeweiligen Gebäudetyp. Auch der Gebäudetyp ist oftmals nicht eindeutig, so dass Anpassungen unausweichlich und richtig sind. Genauso ist es vorstellbar, dann ein Wertermittler zu dem Schluss kommen kann, dass weitere denkmalrelevante BT/LB am konkreten Bewertungsobjekt vorhanden sind. Das ist bei der Vielschichtigkeit im Denkmalschutz auch absolut vorstellbar. Aus diesem Grund bietet die Tabelle (wie der Excelrechner) über das Feld "denkmalrelevante sonstige BT/LB" die Möglichkeit hierzu.

In dem Beispielgebäude sind weitere 10,041 % (Tabelle enthält gerundete Werte) – das kann etwa ein historisches Abwasserohrsystem o.ä. sein – zusätzlich denkmalrelevant. Die Position "nicht relevante + sonstige LB" ist um diesen Wert zu reduzieren und die "denkmalrelevanten sonstige BT/LB" sind entsprechend zu erfassen. Der Aufwand wird als mittelhoch (B) eingeschätzt. Der Gesamtzuschlagsatz (siehe Tabelle) steigt nach der Berücksichtigung auf 45 %.

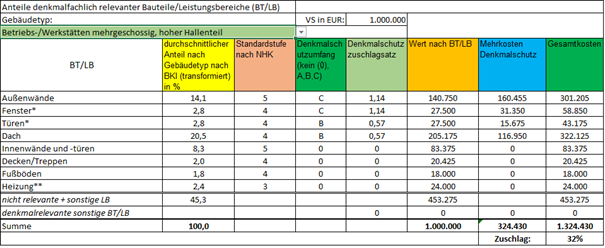

Zur Verdeutlichung ist im abschließenden Beispiel ein ähnlicher Denkmalschutzumfang identifiziert, aber es handelt sich um einen anderen Gebäudetyp. Eine "Betriebs-Werkstätte mit hohem Hallenanteil". Das "Zuschlagsmodell" zeigt folgendes Bild:

Beim "freistehenden EFH" lag der Zuschlag noch bei gut 39 %. Bei diesem, in puncto Denkmalschutz vergleichbaren Gebäude, sind es 32 %. Die Analyse zeigt, dass die hier entscheidenden Positionen: "Außenwände, Fenster, Türen, Dächer" anteilig in Summe geringer sind als beim zuvor gewählten EFH.

Die Vorteile gegenüber einem pauschalen Ansatz liegen auf der Hand. Der Ansatz ist in der Umsetzung einfach, differenzierter und kann Teildenkmalschutz besser abbilden. Der Fokus liegt dabei auf den betreffenden Bauteilen/Leistungsbereichen/Kostengruppen eines Gebäudes. Der Anspruch an die Bewertung (Zuordnungen, Anpassungen, Einstufungen) steigt dementsprechend an. Aber was kann man bei einem denkmalgeschützten Gebäude auch anderes erwarten!

Für Wertermittler kann das Modell in der Praxis hoffentlich eine Orientierung geben und als ein weiteres "Werkzeug" bei Gebäudewertermittlungen denkmalgeschützter Gebäude Verwendung finden.

6 Literaturverzeichnis

- (BGH, Urteil vom 23. November 1962 November 1962 VV ZR 148/60, WM 1963, 290, 291), VV ZR 148/60, (BGH 23. 11 1962).

- (HDSchG), H. D. (26. November 2016). Hessisches Denkmalschutzgesetz (HDSchG). Wiesbaden: Landesregierung.

- BKI Baukosteninformationszentrum 1. (2020). Gebäude Neubau. Stuttgart: BKI Baukosteninformationszentrum.

- Bundesministerium für Wohnen, S. u. (10. 27 2023). Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen. Von Novellierung des Wertermittlungsrechts: https://www.bmwsb.bund.de/SharedDocs/gesetzgebungsverfahren/Webs/BMWSB/DE/novellierung-des-wertermittlungsrechts.html abgerufen

- DGUF, P. d. (2013). Wann ist ein Denkmal ein Denkmal? Informationen zum deklaratorischen und zum konstitutiven Prinzip. Von DGUF: https://dguf.de/fileadmin/user_upload/Pressematerialien/DGUF-Dok_Pressematerial_konst-vs-deklarat-Prinzip.pdf abgerufen

- Driessen, S. (09. 08 2020). https://shop.sprengnetter.de. Von https://shop.sprengnetter.de/blog/zur-verbindlichkeit-der-immowertv-und-der-immowerta#:~:text=Die%20ImmoWertV%20ist%20f%C3%BCr%20Gutachteraussch%C3%BCsse,Regelungen%20zwingend%20vorgeschrieben%20ist%2C%20verbindlich. abgerufen

- Gesamtverband der Deutschen Versicherungswirtschaft. (2010). Wertermittlung bei denkmalgeschützten Ein- und Zweifamilienhäusern. Berlin: Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV).

- Gesamtverband der Deutschen Versicherungswirtschaft. (01. 04 2014). Allgemeine Bedingungen für die Feuerversicherung (AFB 2010).

- Heid, A. (03. 09 2024). Heid Immobilienbewertung. Von https://www2.heid-immobilienbewertung.de/ratgeber/sachwertrichtlinie/ abgerufen

- Horn, B. J. (1999). Die Feuer-Industrie-Versicherung: Hinweise zur Versicherungswert-Ermittlung. Karlsruhe: VVW .

- Juraforum. (2023-2024). Juraforum - Was ist ein Baudenkmal? Von Juraforum: https://www.juraforum.de/lexikon/baudenkmaeler abgerufen

- Justiz, B. f. (23. 11 2007). Gesetz über den Versicherungsvertrag. Von www.gesetze-im-internet.de abgerufen

- Keller, G. W.-H. (18. 01 2021). Gabler Wirtschaftslexikon - Revision von Normalherstellungskosten. Von https://wirtschaftslexikon.gabler.de/definition/normalherstellungskosten-52852/version-383134 abgerufen

- Klaukien, J. (18. Januar 2023). Internet Portal "Westfälische Geschichte". Von Technische Kulturdenkmäler im Ruhrgebiet, Münster, 1988 : https://www.lwl.org/westfaelische-geschichte/portal/Internet/input_felder/seite1_westf_bild.php?urlID=314 abgerufen

- Martin/Reusch/Schimikowski/Wandt/Bearbeiter. (2022 4. Auflage). Sachversicherung. München: C.H. Beck oHG.

- OLG Braunschweig, Ent. vom 17.04.1975 – 1 U 34/73 (OLG Braunschweig 17. 04 2025).

- Piotrowicz, I.-A. (kein Datum). Fenster im Baudenkmal. Von https://www.fenster-im-baudenkmal.de/fenster-mit-sprossen-in-der-denkmalpflege abgerufen

- wikipedia. (08. 01 2024). wikipedia - Denkmalschutz. Von https://de.wikipedia.org/wiki/Denkmalschutz#Geschichte abgerufen

- wikipedia. (08. 01 2025). wikipedia.org/wiki/Baudenkmal. Von Baudenkmal: https://de.wikipedia.org/wiki/Baudenkmal abgerufen

- wikipedia- Bundesministerium für Verkehr, B. u. (12. 1 2024). wikipedia. Von NHK: https://de.wikipedia.org/wiki/Normalherstellungskosten abgerufen

Anhang (Datentabellen)

Aus den nachfolgenden Datentabellen können die Anteile an den BT/LB je Gebäudetyp entnommen werden. Hierzu ist folgendermaßen vorzugehen:

Kommentar schreiben