Versicherungswertermittlungen, Teil des Risikomanagements von Unternehmen

In der Gebäudeversicherung sind Versicherungswert und -summe zentrale Größen für eine bedarfsgerechte Absicherung. Der Versicherungswert beschreibt den Wiederherstellungswert eines Gebäudes, während die Versicherungssumme den maximalen Betrag darstellt, den der Versicherer im Schadenfall zahlt. Fehlerhafte Festlegungen können zu Unterversicherung und ungedeckten Exzedenten führen – also zu Kosten, die der Versicherungsnehmer selbst tragen muss. Auch wenn Tools wie „Wert 14“ zur Wertermittlung genutzt werden, bleibt die Verantwortung für eine sachgerechte Bewertung oft unklar. Der Bundesgerichtshof betont die Hinweispflicht des Versicherers und die Bedeutung fachkundiger Beratung. Zusätzlich müssen behördliche Auflagen berücksichtigt werden, da sie im Schadenfall erhebliche Mehrkosten verursachen können.

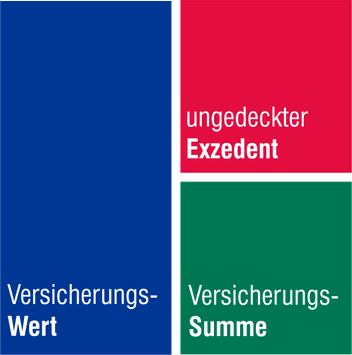

Versicherungswert vs. Versicherungssumme

Der Versicherungswert bezeichnet in der Regel den Wiederherstellungswert des Gebäudes – also die Kosten, die erforderlich wären, um das Gebäude in gleicher Art und Güte wiederherzustellen.

Die Versicherungssumme ist der vertraglich vereinbarte Höchstbetrag, bis zu dem der Versicherer im Schadenfall leistet. Sie sollte dem Versicherungswert entsprechen.

Liegt im Totalschadenfall der tatsächliche Wiederherstellungswert über der vereinbarten Versicherungssumme, entsteht eine Unterversicherung. Die Differenz trägt der Versicherungsnehmer.

Exzedent und ungedeckter Exzedent

Übersteigt der tatsächliche Wiederherstellungswert die vereinbarte Versicherungssumme, entsteht ein sogenannter Exzedent – also ein Wertanteil, der über die Deckung hinausgeht. Sofern für diesen Exzedenten keine zusätzliche Absicherung besteht, handelt es sich um einen ungedeckten Exzedenten. Dieser verbleibt vollständig im Risiko des Versicherungsnehmers.

Unterversicherungsverzicht – rechtliche Wirkung und Restrisiko

Viele Versicherer bieten einen sogenannten Unterversicherungsverzicht an, insbesondere wenn die Wertermittlung mit einem anerkannten Berechnungstool wie Wert 14 erfolgt ist. Dieser Verzicht bedeutet jedoch lediglich, dass der Versicherer keine anteilige Kürzung der Entschädigung vornimmt, sofern die Versicherungssumme dem ermittelten Wert entspricht.

Wichtig: Der Unterversicherungsverzicht ist kein Wertanerkenntnis. Die Versicherung zahlt maximal bis zur vereinbarten Summe, unabhängig davon, ob diese den tatsächlichen Wiederherstellungswert abdeckt.

Der Unterversicherungsverzicht stellt keine Bestätigung der Angemessenheit der Versicherungssumme dar, obwohl der Begriff dies u.U. suggeriert. Ein darüber hinausgehender Schaden – also ein ungedeckter Exzedent – verbleibt im Verantwortungsbereich des Versicherungsnehmers.

Zeitwertvorbehalt

Wird in der Versicherungspolice ein Zeitwertvorbehalt vereinbart, erfolgt die Entschädigung im Schadenfall nur in Höhe des Zeitwerts, wenn dieser unter einem vertraglich festgelegten Anteil des Neuwerts oder unter einer bestimmten absoluten Summe liegt – selbst bei bestehender Neuwertversicherung.

Soll ein Zeitwertvorbehalt vertraglich vereinbart werden, sollte die Versicherungswertermittlung nicht nur den Neuwert, sondern auch den aktuellen Zeitwert sowie dessen Entwicklungsperspektive umfassen – inklusive konkreter Handlungsempfehlungen zur Risikominderung im Schadenfall.

Beispiel: Ein Sachverständiger überprüft und bestätigt im Auftrag einer Versicherung den Versicherungswert. Ein Jahr später kommt es zu einem Großbrand – und bei der Schadenregulierung macht der Versicherer den Zeitwertvorbehalt geltend.

Verantwortlichkeit für die Wertermittlung

Der Bundesgerichtshof hat in seinem Urteil vom 07.12.1988 (Az. IVa ZR 193/87) klargestellt:

Der Versicherer ist verpflichtet, den Versicherungsnehmer auf die Erforderlichkeit einer sachverständigen Wertermittlung hinzuweisen, sofern dieser erkennbar nicht über die notwendige Fachkunde zur eigenständigen Bewertung des Versicherungswerts verfügt.

Darüber hinaus haftet der Versicherer für fehlerhafte Auskünfte oder unzutreffende Empfehlungen, die durch seine Vermittler, Agenten oder sonstige Erfüllungsgehilfen im Rahmen der Beratung zur Versicherungssumme erteilt wurden.

Aus dem Urteil des Bundesgerichtshofs ergibt sich, dass der Versicherer verpflichtet ist, den Versicherungsnehmer auf die Notwendigkeit einer sachverständigen Wertermittlung hinzuweisen, sofern dieser nicht über die erforderliche Fachkunde verfügt. Daraus folgt im Umkehrschluss, dass der mit der Bewertung beauftragte Sachverständige eine treuhänderähnliche Verantwortung gegenüber dem Versicherungsnehmer übernimmt – denn dessen wirtschaftliche Absicherung im Schadenfall hängt maßgeblich von der Richtigkeit, Vollständigkeit und Sorgfalt dieser Bewertung ab.

Wertermittlungstools – anerkannte Werkzeuge, aber auch Sachverständigenleistung?

In der Praxis erfolgt die Wertermittlung häufig durch Nutzung von Tools. Diese Tools liefern standardisierte Ergebnisse, doch derjenige, der es bedient – häufig ein Makler oder Kaufmann – ist nicht zwingend ein Sachverständiger im haftungsrechtlichen Sinne. Die Verantwortung für die Richtigkeit der Bewertung bleibt damit nicht eindeutig zuordenbar, was im Schadenfall zu Streitigkeiten führen kann.

Berücksichtigung behördlicher Auflagen

Ein sachgerecht ermittelter Versicherungswert muss nicht nur den aktuellen Gebäudebestand abbilden, sondern auch potenzielle Mehrkosten durch behördliche Auflagen berücksichtigen, die im Zuge eines Wiederaufbaus entstehen können – etwa durch:

- geänderte Bauvorschriften (Schutzziele wie z. B. Brandschutz, Sonnenschutz, Energieeffizienz),

- neue Bebauungspläne,

- oder Abrisspflichten für nicht mehr genehmigungsfähige Gebäudeteile.

Versicherbar sind solche Auflagen grundsätzlich, sofern sie erst durch den Wiederaufbau ausgelöst werden.

Nicht versichert sind hingegen Auflagen, zu deren Umsetzung der Versicherungsnehmer bereits vor dem Schadenereignis verpflichtet war. Aber die Bestimmung dieser Aufwendungen gehören zu einer Risikobetrachtung der Immobilie.

Ein Gutachten zur Wertermittlung sollte daher klar dokumentieren, ob und in welchem Umfang behördliche Auflagen in die Bewertung eingeflossen sind. Falls dieser Aspekt nicht geprüft wurde, sollte dies ausdrücklich vermerkt werden.

Praxiserfahrungen

Der Autor dieses Beitrags hat Großschäden bearbeitet, bei denen die Kosten für behördliche Auflagen die Wiederherstellungskosten im ursprünglichen Zustand deutlich überstiegen. Diese Erfahrung unterstreicht die Notwendigkeit, behördliche Anforderungen frühzeitig zu identifizieren und in die Bewertung einzubeziehen.

Haftungsfragen bei Sachverständigen und Exzedenten

Bei der Beauftragung von Sachverständigen zur Versicherungswertermittlung stellt sich die Frage, ob Haftpflichtversicherungen dieser Personen auch für Schäden aufkommen, die durch fehlerhafte Bewertung und daraus resultierende ungedeckte Exzedenten entstehen. Diese Frage betrifft insbesondere Makler, Vermittler und freie Sachverständige, deren Bewertung Grundlage für die Festlegung der Versicherungssumme ist.

Gleitende Neuwertversicherung

Die gleitende Neuwertversicherung sorgt dafür, dass ein Gebäude stets zum aktuellen Wiederaufbauwert versichert ist – also zu dem Betrag, der nötig wäre, um es nach einem Schaden neu zu errichten.

Wichtige Merkmale

- Versicherungssumme 1914 dient als Basis.

- Ziel ist die Vermeidung von Unterversicherung durch automatische Anpassung über den Baupreisindex.

Vertragsbedingungen

Die Versicherungssumme 1914 gilt bei vielen Versicherern als ausreichend, wenn:

- sie auf einer anerkannten Schätzung basiert,

- der VN zutreffende Angaben macht,

- oder korrekte Antragsfragen beantwortet wurden.

Ein Unterversicherungsverzicht greift nur, wenn:

- einer der drei aufgezählten Punkte (s.o.) herangezogen wurde

- die Wertermittlung korrekt ist,

- und die Angaben am Schadentag den tatsächlichen Gegebenheiten entsprechen.

Der Unterversicherungsverzicht gilt nicht:

- wenn nachträglich wertsteigernde bauliche Maßnahmen durchgeführt wurden.

- bei fehlerhafte Eingaben durch den VN oder beauftragte Dritte (z. B. Makler) schließen den Verzicht aus.

Fehlerhafte Versicherungswerte

- Bei interner Ermittlung durch den Versicherer bleibt eine fehlerhafte Bewertung eine interne Angelegenheit.

- Bei externer Ermittlung durch VN, Makler oder Sachverständige kann der Versicherer im Schadenfall:

-

- Regress bei den Erstellern nehmen, wenn sich die Werte als falsch herausstellen bzw.

- Der Unterversicherungsverzicht greift nicht.

Fazit

Die Nutzung von Tools für Versicherungswertermittlungen kann eine wertvolle Unterstützung bei der Wertermittlung darstellen – ersetzt jedoch nicht die qualifizierte Beratung durch sachkundige Personen. Die Verantwortung für eine zutreffende Bewertung liegt letztlich beim Versicherer und seinen Vermittlern. Das BGH-Urteil von 1988 unterstreicht die Hinweispflicht des Versicherers und die Notwendigkeit, dem Versicherungsnehmer eine fundierte Entscheidungsgrundlage zu bieten.

In der Praxis ist daher ein hohes Maß an Transparenz, Dokumentation und Risikobewusstsein erforderlich – insbesondere im Hinblick auf ungedeckte Exzedenten, behördliche Auflagen und vereinbarte Zeitwertvorbehalte, die im Schadenfall erhebliche finanzielle Auswirkungen haben können.

Kommentar schreiben