Dieser Artikel befasst sich mit Standardabminderungen (-abwertungen) von Gebäuden, Bauteilen und Baustoffen.

Es wird aufgezeigt, dass die sogenannte "lineare Abwertung" in Wirklichkeit eine progressive Abwertung ist.

Plädiert wird für eine regressive Abwertung, was auch der Regulierungspraxis sehr entgegen kommt.

Erstveröffentlichung: 26.04.2018

Problem

Wie im Beitrag Zeitwertvorbehalt: Zeitwertfalle dargestellt wird, ist die Zeitwertermittlung mit den bekannten Instrumenten nicht fachgerecht lösbar: alle Abminderungskurven landen nach einer fiktiv angenommenen Lebensdauer bei 0, langsam oder schneller, am Anfang etwas ausgebremst, dafür in der zweiten Lebenshälfte umso zügiger.

Diese Vorgehensweisen haben zwei Dinge gemeinsam:

- es gibt keine wissenschaftlichen Grundlagen und

- die Vorgehensweise wie die Ergebnisse sind nicht praxisgerecht, wirken teilweise in der Bewertung als unfair.

Dabei verlangt die Gesellschaft faire Abwertungsmethoden, um in Schadenfällen wie Sachschäden und Haftpflichtschäden die Zeitwerte ermitteln zu können.

Beispiel graphische Alterswertminderung Bauernhof, 150 Jahre alt

Bei dem vorliegenden Beispiel zeigt sich, dass bei einem alten, aber instand gehaltener Bauernhof, nur durch "Alterswertminderungen", je nach Gewerk linear oder nach Ross, der Zeitwert ohne Bezug zur Wirklichkeit und unaufhaltsam gegen 0 verläuft. Auch zwischenzeitliche Ertüchtigungen schützen nicht davor, das Gebäude unter in den Versicherungsverträgen vereinbarten Zeitwertvorbehalte rutschen zu lassen.

Auch die Sachwertrichtlinie mir ihren Anlagen ist in der jetzigen Form nicht geeignet, Praxisgerechte Zeitwerte zu ermitteln.

Steinbeis Werte.Risiken.Schäden. stellt im SchadenSymposium 2020 eine eigene, überarbeitete Sachwertrichtlinie für Versicherungswerte vor.

c WissensDürster (https://commons.wikimedia.org/wiki/File:Kostenverläufe.svg), „Kostenverläufe“, https://creativecommons.org/licenses/by-sa/3.0/legalcode

Die Mathematik kennt verschiedene Kurven um Werte im Laufe der Zeit abzumindern. Seit 2012 halten sich Wertermittler meist an eine proportionale Abminderung, die auch linear bezeichnet wird. Die Umsetzungen der Proportionalen Abminderungen sind allerdings progressiv, wie noch zu erläutern ist.

Durch verschiedene Abschreibungsmodelle (z.B. Deutschland und Schweiz) sind degressive Abschreibungen von Wirtschaftsgütern bekannt.

Für Standardabminderungen empfiehlt Steinbeis Werte.Risiken.Schäden. eine regressive Abminderung.

Standardabminderungen von Gebäuden, Bauteilen und Baustoffen können nicht angewendet werden, wenn im Einzelfall meist kürzere aber auch längere Abminderungszyklen angebracht sind.

Beispiel: Eine durch Tabakrauch kontaminierte Tapete nach einem Lebensjahr wird auf einen Zeitwert von 0 gesetzt; hier spielen Überlegungen von möglichen Restlebensdauern keine Rolle.

Besondere Abwertungen verlangen daher

- Bauteile und Gebäude, die nicht instand gehalten werden

- Bauteile und Gebäude mit Vorschäden

- Bauteile und Gebäude mit Kontaminationen

Abwertungen von Bauteilen mit hohem symbolischen Wert, dies sind z.B. historisch wertvolle Bauteile fast aller Gewerke wie z.B. Tischler- und Zimmererarbeiten, Maurer- und Stuckarbeiten etc. haben naturgemäß längere Abminderungszyklen.

Es gilt

Klare Befunde einzeln eindeutig auf- oder abwerten

Bei der Zeitwertbewertung von Immobilien im Bereich Versicherungswerte stellen sich immer die Fragen

· Wie ist der Instandhaltungsgrad

· Mit welchen Mitteln ist sie instand zu halten

· Hat die Immobilie eine Zukunft aus der Sicht ihrer Nutzung (keine wirtschaftliche Betrachtung)

Steuern: de-gressiv, re-gressiv oder a-gressiv?

Wir haben uns für den Begriff "Regressive Abwertung" entschieden, wenngleich es in der Steuerwelt den Begriff "Degressive Abschreibung" gibt, der in seinen unterschiedlichen Ausformungen manchmal unserer regressiven Abwertung ähnelt.

In Deutschland war die degressive Abschreibung nur einige Jahr zulässig, Standard ist die lineare Abschreibung. Beide Abschreibungsmethoden sind in der Schweiz üblich, nachfolgend eine Darstellung der Hauptunterschiede bzw. Eigenschaften:

|

Lineare Abschreibung |

Degressive Abschreibung |

|

Die Wertminderung bleibt jedes Jahr konstant. |

Die Wertminderung ist jedes Jahr unterschiedlich. |

|

Die Abschreibungsbeiträge werden vom Anschaffungswert abgezogen. |

Die Abschreibungsbeiträge werden vom Restwert abgezogen. |

|

Das Verfahren ist theoretisch. |

Das Verfahren hat einen näheren Bezug zur Realität. |

|

Wird für die Abschreibung geringwertiger Wirtschaftsgüter des Anlagenvermögens genutzt. |

Wird für die Abschreibung hochwertiger Wirtschaftsgüter des Anlagenvermögens genutzt. |

c https://www.abrechnungen.ch/2016/07/13/abschreibungsmethoden/

Was ist der Unterschied zwischen regressiv und progressiv?

Antwort von https://chatgptx.de/:

Der Unterschied zwischen regressiv und progressiv liegt in der Richtung oder dem Verlauf einer Entwicklung oder Veränderung.

Regressiv bedeutet, dass etwas rückläufig, abnehmend oder sich verschlechternd ist. Es bezieht sich auf eine Entwicklung, bei der etwas zurückgeht oder sich in negativer Weise verändert. Zum Beispiel kann eine regressive Steuerpolitik bedeuten, dass die Steuersätze für höhere Einkommen sinken, während sie für niedrigere Einkommen steigen.

Progressiv hingegen bedeutet, dass etwas fortschreitend, zunehmend oder sich verbessert. Es bezieht sich auf eine Entwicklung, bei der etwas voranschreitet oder sich in positiver Weise verändert. Zum Beispiel kann eine progressive Bildungspolitik bedeuten, dass mehr Investitionen in Bildung getätigt werden und Bildungschancen für alle verbessert werden.

In beiden Fällen beziehen sich die Begriffe auf den Verlauf einer Entwicklung oder Veränderung, jedoch in entgegengesetzten Richtungen.

Was ist der Unterschied zwischen regressiv und degressiv?

Antwort von https://chatgptx.de/:

Der Unterschied zwischen regressiv und degressiv liegt in der Art und Weise, wie sich etwas verändert oder entwickelt.

Regressiv bedeutet, dass etwas abnehmend oder rückläufig ist. Es bezieht sich auf eine Entwicklung, bei der etwas zurückgeht oder sich verschlechtert. Zum Beispiel kann eine regressiv verlaufende Krankheit bedeuten, dass die Symptome im Laufe der Zeit schlimmer werden.

Degressiv hingegen bedeutet, dass etwas abnehmend oder sich verringert. Es bezieht sich auf eine Entwicklung, bei der etwas allmählich weniger wird oder abnimmt. Zum Beispiel kann eine degressive Steuerpolitik bedeuten, dass die Steuersätze mit steigendem Einkommen sinken.

Der Hauptunterschied besteht darin, dass regressiv auf eine negative Veränderung hinweist, während degressiv einfach auf eine Abnahme oder Verringerung hinweist, ohne eine Wertung vorzunehmen.

Vergleich regressive und lineare Abminderung

Zahlenmaterial Exceldatei

Absolut: bezieht sich auf den Ursprungswert

Relativ: bezieht sich auf den Bestand

Lineare und regressive Abwertung als Excel-Diagramme

... in Einzelschritten

Vergrößerung durch anklicken

Tabelle lineare und regressive Abwertung

|

Jahr |

10 % regressiv |

10 % linear |

|

0 |

100,000 |

100 |

|

1 |

90,000 |

90 |

|

2 |

81,000 |

80 |

|

3 |

72,900 |

70 |

|

4 |

65,610 |

60 |

|

5 |

59,049 |

50 |

|

6 |

53,144 |

40 |

|

7 |

47,830 |

30 |

|

8 |

43,047 |

20 |

|

9 |

38,742 |

10 |

|

10 |

34,868 |

0 |

Unabhängig von der Referenzlebensdauer: am Ende der Referenzlebensdauer liegt der Zeitwert bei 34,868 %.

Lineare Abwertung

Ein Bauteil mit einer Gesamtlebensdauer von 10 Jahren wird jedes Jahr mit 10 % abgewertet. Diese Methode hat den Vorteil der einfachen Berechnung, scheint aber nicht der Praxis zu entsprechen. So wird z.B. ein Bauteil nach 9 Jahren mit 10 % des Ursprungwertes, der sich auf ein neues Bauteil bezieht, abgewertet.

Nach § 23 (Alterswertminderung) der ImmoWertV bestimmt Satz 1, "dass die Alterswertminderung unter Berücksichtigung des Verhältnisses der Restnutzungsdauer zur Gesamtnutzungsdauer zu ermitteln ist. Dabei stellt das zahlenmäßige Verhältnis der Restnutzungsdauer zur Gesamtnutzungsdauer nur eine Bezugsgröße der Alterswertminderung dar. Dabei ist nach Satz 2 regelmäßig eine lineare Abschreibung vorzunehmen, da dies bereits im Bereich Gewerbeimmobilien und Versicherungswesen übliche Praxis ist. ...", so die amtliche Begründung zur Verordnung.

Der Nachweis der üblichen Praxis wäre schwer zu erbringen gewesen, erbringt die lineare Abminderung in Grenzfällen für den Versicherungsnehmer wesentlich ungünstere Ergebnisse als die bisher geltende (WertVO) Abminderungskurve nach Ross.

Regressive Abwertung

Die Wortbedeutung im Wirtschafts- und Finanzwesen: vermindernd, abnehmend, zurückschreitend. Der Wert in % des zu bewertenden Bauteils nimmt kontinuierlich entsprechend der schon vorgenommenen Abwertung ab: bei einer 10 % Abwertung regressiv sind dies nach dem ersten Jahr auch 10 %, nach dem zweiten Jahr noch 9 % vom ursprünglichen Wert; vom 9. zum 10. Jahr beträgt die Abwertung noch ca. 4 % (antiproportionale Funktion).

Eine mathematische Funktion für die Regressionsformel per Excel.

Abwertungsformel

ZW = 100 * (1 - 100 / RefLD / 100 )^ LJ

oder

ZW = 100 * (1 - jAW / 100 )^ LJ

|

Abkürzung |

Beschreibung |

Erläuterung |

|

ZW |

Zeitwert in % |

gesuchter Zeitwert zum angegebenen Lebensjahr

|

|

RefLD |

Referenz-lebensdauer |

lineare Referenzlebensdauer zur regressiven Abminderung; im ersten Abwertungsjahr sind die Abwertungen bei der linearen und regressiven Abwertung identisch

Berechnung der RefLD: RefLD = 100 / jAW

|

|

LJ |

Lebensjahr |

Lebensjahr, für das der Zeitwert gesucht wird

|

|

jAW |

jährliche Abwertung in % |

100/Referenzlebensdauer, die jährliche Abwertung ist bei der linearen und der regressiven Abwertung identisch, Unterschied ist der Ausgangswert der Abwertung:

Berechnung der jAW: jAW = 100 / RefLD

|

Beispiel: Referenzlebensdauer 100 im 65. Lebensjahr

100/100

ZW in % = 100 (1- ------------------) ^65

100

ZW in % = 100 * (1-1/100) ^65

ZW in % = 52,034

Bewertung in der Sachverständigenpraxis

In der Sachverständigenpraxis ist es häufig so, dass über ein konkretes Alter eines Bauteils keine Informationen vorliegen. Die Sachverständigen sind gehalten, den Zeitwert einer Sache direkt einzuschätzen.

Die Abwertungsformel

ZW = 100 * (1 - jAW / 100 )^ LJ

muss umgestellt werden, gesucht ist das fiktive Alter. Das Ergebnis ist für eine Zeitwerberechnung irrelevant, für Überlegungen des zukünftigen Zeitwertes im Rahmen des Riskmanagements aber von Bedeutung:

LJ =(LOG(ZW/100))/(LOG(1-jAW/100))

Zeitwertrechner

Bild Steinbeis Zeitwertrechner

Nutzungsempfehlung

- Dateneingabe nur in die gelben Felder

- Rechenergebnisse in den blauen und grünen Feldern

- Auswahl der Spalten je nach gesuchten bzw. bekannten Werten

- Ursprüngliche Seite wieder herstellen: Seite neu laden in Ihrem Browser

- Bei zeitgleichem Zugriff mehrerer Nutzer können Werte überschrieben werden

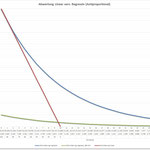

Abwertungen linear vers. regressiv

"linear ist progressiv und regressiv ist linear"

Die Spalten sind von B-H bezeichnet, diese Bezeichnungen findet man in der Legende der Grafik wieder..

Die lineare Abwertung ist progressiv in den jährlichen Schritten

Die jährliche Abminderung bezogen auf den Restwert in % wird ermittelt mit 100/Restwert*10

|

F |

10 % linear |

100 |

90 |

80 |

70 |

60 |

50 |

40 |

30 |

20 |

10 |

0 |

|

H |

Abminderung jährlich in % |

0 |

10 |

11,11 |

12,5 |

14,29 |

16,67 |

20,00 |

25,00 |

33,33 |

50,00 |

100 |

Diese Werte sind in der Kurve H in der oberen Grafik eingetragen.

Das Argument, dass vom Ausgangswert jedes Jahr ausgegangen werden muss, kann nicht überzeugen, weil so jedes Jahr Teile der zu bewertenden Bauteile abgewertet werden, die in den Vorjahren schon abgewertet wurden.

Die Linie G bezeichnet eine Abminderung mit einer jährlichen linearen 1%-Abminderung, zum Vergleich die Linie E, mit einer jährlichen regressiven 1%-Abminderung (ähnlich wie F zu B).

Zur Vervollständigung wurden zwischen den 10-%- und 1-%-Kurven noch je eine 5-%- und 2,5-%-Kurve (Kurven C und D) eingerechnet.

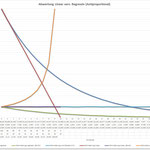

Als Excel-Datei:

Regressive Abwertungen für Referenzlebensdauern von 10, 20, 40, 100 Jahren;

Vergleich zu Abwertung linear Referenzlebensdauer 10 Jahre mit der Abwertung auf den jeweiligen Bestand bezogen.

A. Lebensjahr der zu bewertenden Sache

B. Abwertung 10 % jährlich, regressiv, Referenzlebensdauer: 10 Jahre

C. Abwertung 5 % jährlich, regressiv, Referenzlebensdauer: 20 Jahre

D. Abwertung 2,5 % jährlich, regressiv, Referenzlebensdauer: 40 Jahre

E. Abwertung 1 % jährlich, regressiv, Referenzlebensdauer: 100 Jahre

F. Abwertung 1 % jährlich, linear, Referenzlebensdauer: 100 Jahre

G. Abwertung 10 % jährlich, linear, Referenzlebensdauer: 10 Jahre

H. Abwertung jährlich bezogen auf den jeweiligen Bestand, linear wird progressiv, Referenzlebensdauer: 10 Jahre

Vergrößerung durch anklicken

Referenzlebensdauern

Lebensdauern von Baustoffen und Bauteilen sind immer fiktiv angenommen und werden bei dem Modell "Regressive Abminderung" als Referenzlebensdauern bezeichnet.

Vergleich unterschiedlicher Abminderungskurven

Annahmen:

Alter des Gebäudes / Bauteiles (A) in Jahren: 65

Lebensdauer des Gebäudes / Bauteiles (D) in Jahren: 100

Restnutzungsdauer RND = D-A in Jahren: 35; Alter in % = (100/D*A) = 65

Aus Zeitwertvorbehalt: Zeitwertfalle

Bild 10 Beispiel Abminderungen nach verschiedenen Kurven; Die Zeitwertvorbehalte 40% (die Wertminderung muss unter 60% liegen) sowie für die landwirtschaftlichen Betriebsgebäude von 50% sind rot und grün eingetragen. Die Landwirte fallen bei den Kurven 1-3 in die Zeitwertfalle, nicht bei der Schweizer Abschreibung und bei der regressiven Abwertung. Bei anderen gewerblichen Risiken zeigt sich der Nachteil eine linearen Abwertung für den Versicherungsnehmer gegenüber der Abwertung nach Ross.

Vortrag im YouTube-Kanal www.farbvideos.de

Aufgestellt: 26. April 2018, überarbeitet: 1.7.2020, 21.10.2023

Norbert Reimann, Leiter Steinbeis-Transfer-Institut Schadenmanagement

Kommentar schreiben