Problem

Viele Versicherungsverträge gewerblich genutzter Immobilien beinhalten einen Zeitwertvorbehalt, der bei älteren Gebäuden in Schadensfällen oft zum Nachteil der Versicherungsnehmer ausgelegt wird. Wenn die Sachverständigen einen Zeitwert unter dem vereinbarten Vorbehalt feststellen, wird das zum Neuwert versicherte Gebäude nur zum Zeitwertschaden reguliert.

Beim Zeitwertvorbehalt handelt es sich um das berechtigte Interesse des Versicherers, desolate Immobilien im Schadensfall nicht mit dem Neuwert zu regulieren, gegen Prämienerhöhungen ist dieses Risiko aber bei vielen Gesellschaften mittlerweile versicherbar.

Unklare Methoden und falsche Herangehensweisen der Sachverständigen verschärfen das Problem zum Nachteil der Versicherungsnehmer, wenn ein Zeitwertvorbehalt vorliegt.

In strittigen Gutachten, die teilweise auch von Gerichten bestätigt werden, wird das Alter bzw. eine Alterswertminderung angewandt, um den Zeitwert zu ermitteln, dabei ist genau dies nach den Versicherungsbedingungen nicht vereinbart.

Ein Ansatz zu Lösung des Problem bietet die Philosophie in den Sachwertrichtlinien mit ihren Normalherstellungskosten 2010, wobei genau diese Richtlinien nicht die Ermittlung von Versicherungswerten und deren Zeitwertberechnungen beschreiben.

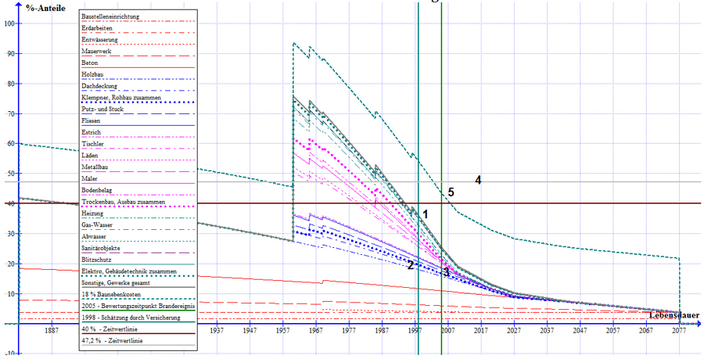

Bild 1 Falsche Denke bei einem Rechtsstreit beim Landgericht München II. Die Grafik zeigt deutlich, dass historische Gebäude, bei denen Bauteile die nicht regelmäßig ertüchtigt werden müssen, bei einer Alterswertminderung die Gebäude in einen Bewertungszustand bringen können, wo es kaum noch Möglichkeiten gibt, die 40 % Marke zu überschreiten.

Was ist vereinbart?

Viele Versicherungsnehmer älterer gewerblicher Immobilien sind mit ihrem Risiko in der Vergangenheit schon in die Zeitwertfalle getappt: Eine Sachversicherung zum Neuwert ist im Schadensfall teilweise nutzlos, wenn der gewerblichen Immobilie vor dem Schadenzeitpunkt ein Zeitwert von weniger als 40 % bescheinigt wird. Bei landwirtschaftlichen Betriebsgebäuden liegt diese Grenze sogar bei 50 %, darüber hinaus gibt es hier bei manchen Versicherern noch über der 50 % Grenze gestaffelte Abzüge vom Neuwert.

In der Versicherungspraxis nennt man diese Regelung Zeitwertvorbehalt. Die gewerblichen Neuwertversicherungen beinhalten meist Zeitwertregelungen. Danach wird der Neuwert nur noch reguliert, wenn der Zeitwert noch mindestens 40 Prozent beträgt. Bei den 40 Prozent handelt es sich um einen Regelsatz, der allerdings meist unterschiedlich vereinbart werden kann. Teilweise verzichten Versicherer auf diesen Zeitwertvorbehalt.

Wie stellt man plausibel fest, dass ein Gebäude im Zeitwert unter 40 % liegt?

Meist wird in den Gutachten mit einer Lebensdauer des Gebäudetyps gerechnet, der wird ins Verhältnis zum Lebensalter gestellt: Lebensdauer/Lebensalter*100 = Zeitwert in Prozent.

In Versicherungsbedingungen gewerblicher Risiken findet sich allerdings meist folgende Definition:

„Der Zeitwert ergibt sich aus dem Neuwert des Gebäudes durch einen Abzug entsprechend seinem insbesondere durch den Abnutzungsgrad bestimmten Zustand.“

In den Wohngebäudeversicherung wird die Definition noch durch das Wort „Alter“ ergänzt:

„…. Insbesondere durch Alter und Abnutzung.“

Das Wort Abnutzung impliziert auch eine Nutzungsdauer und somit ist das Alter in die Überlegungen bei gewerblichen Risiken durchaus mit einzubeziehen.

Fatale Zeitwertdefinition

Die Definition in den Bedingungen hat noch einen fatalen Fehler: Sachverständige sollen einen Zeitwert ermitteln, im Streitfall nachvollziehbar begründen, der in die Zukunft wirkt durch die Betrachtung der Vergangenheit. Sachverständige sind also gehalten, sich mit üblichen Gesamt-Lebensdauern von Bauteilen zu auseinanderzusetzen.

Technische Lebensdauern

In der Vergangenheit gab es kaum einige Tabellen mit Angaben zu technischen Lebensdauern, die sich teilweise gegenseitig zitieren, meist aus Erfahrungswerten entwickelt wurden, weil es wissenschaftliche Studien nur vereinzelt gab.

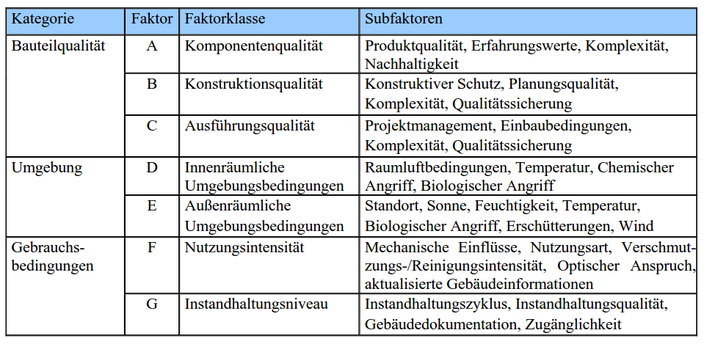

Neuere Arbeiten (z.B. Dr. Frank Ritter), haben systematische Ansätze, der bisher gefehlt haben:

Bild 2 DIN ISO 15686-4 (2003) Einflussfaktoren auf die Lebensdauer aus Ritter, Frank: Lebensdauer von

Bauteilen und Bauelementen, Modellierung und praxisnahe Prognose, 1. Auflage Darmstadt , 2011 Dissertation // Institut für Massivbau, Technische Universität Darmstadt; Heft 22 ISBN

978-3-942886-00-0 http://tuprints.ulb.tu-darmstadt.de/2649/1/RitterLebensdauer.pdf

Nach diesen Bewertungsmethoden haben z.B. Dachziegel Technische Lebensdauern in einer Bandbreite von minimal 6 Jahren bis maximal 199 Jahre mit einem Standardmittel von 52 Jahren.

Reparaturfähigkeit

Technische Lebensdauern von Bauteilen bilden im Schadensfall eine Besonderheit in Bezug auf Reparaturmöglichkeit und Abgrenzung: Welche Zeitwerte

bescheinigt man Bauteilen, die unbeschädigt noch lange Zeit nutzbar sein könnten, durch leichte Beschädigungen nicht mehr nutzbar sind? Oft hat das Auswirkungen auf angrenzende Bauteile, die

durch diese einfache Beschädigung mit betroffen sind.

Was hilft uns nicht weiter bei der Zeitwertermittlung? Nach Martin, Sachversicherungsrecht:

- „Alter“ alleine

- Gebrauchsmarktpreise

- Handels- und steuerrechtliche Abschreibungsvorschriften

Leider beschreibt das Vademecum vieler Sachverständiger nicht, wie Sachverständige die Zeitwerte von insbesondere älteren Immobilien fachlich richtig ermitteln sollten.

Fragen an die Sachverständigen

Bei dem Zeitwert handelt es sich um einen fiktiven Wert den eine Immobilie noch hat, der Wert gilt für die Gegenwart und blickt in Zukunft.

Der übliche Rechengang: einer fiktiven oder tatsächlichen technischen Gesamtlebensdauer (tGLD) wird das tatsächliche Lebensalter (LA) abgezogen, das Ergebnis ist die zukünftige Lebensdauer oder Restlebensdauer.

Wenn diese beiden Werte ins Verhältnis setzt, erhält man einen rechnerischen Zeitwert, den die Immobilie noch hat, wobei ersichtlich ist, dass bei

größeren technischen Lebensaltern der Zeitwert immer kleiner wird. Hier wird schnell klar, dieser Ansatz nicht die Problemlösung sein kann.

Insbesondere bei alten und sehr alten Immobilien stellt sich auch die Frage: hat die zu bewertende Immobilie eine Zukunft? Dabei beziehen wir uns auf eine technische Restlebensdauer und nicht um eine wirtschaftliche, merkantile Lebensdauer.

Die Sachverständigen müssen sich dabei mit der weiteren Frage beschäftigen, ob die Immobilie

modernisierungsfähig, besser: instandsetzungsfähig ist.

Abnutzung

Bei der Abnutzung sieht es schon anders aus: eine schnelle, starke Abnutzung hat zur Folge, dass bei gleichem Lastfall die Restlebensdauer kürzer sein wird, als bei einer moderaten Abnutzung.

Was bedeutet aber Abnutzung? Was wird abgenutzt?

Ganzheitliche Betrachtungsweise

Die üblichen Abwertungskurven gehen davon aus, dass Gebäude, Baustoffe und Bauteile mit der Zeit an Wert verlieren.

Es ist andererseits allgemein anerkannt, dass Dinge im Laufe der Zeit auch an Wert gewinnen können.

Es stellt sich die Frage, worin liegt der Unterschied an den zu bewertenden Dingen?

Die Schadensemiotik definiert Mängel und Schäden als Beeinträchtigungen

- praktischer,

- ästhetischer und

- symbolischer Funktionen.

Der Schwerpunkt bei einer Abnutzung einer Immobilie im Versicherungsfall liegt sicherlich in der ersten Kategorie.

Ästhetik definiert durch das Adjektivpaar schön-hässlich kann bei Änderungen des Modegeschmacks (den gibt es auch in der Architektur) sehr schnell eine Abnutzung ereilen, umgekehrt kann sich das wieder in die andere Richtung ändern, wenn eine Retrowelle festzustellen ist.

Symbolische Funktionen (Symbol im Sinne von Bezugnahmen) sind oft im Gebäudeentwurf vorhanden, bilden sich aber während der Nutzung der Gebäude, oft lange nach der Entstehung.

Bild 3 Aaart Foundation, Kirchberg bei Kitzbühel, Entwurfsraster 6x 5m. Hölzer aus Hafenanlagen, 100 Jahre alte Anlegeplätze für Ozeanfrachter, Größe: 60 x 60 cm, 15 m lang; tropisches Basralocusholz aus Suriname, Süd Amerika.

Holzdichte 1200 kg/m3, eines der schwersten Hölzer. Recycling von Holz mit einer 100 jährigen Geschichte im Wasser.

Dach: 5 mm Cortenstahl, Schutz durch natürliche Rostschicht, 92 Tonnen schwer.

Bild 4 Alter Hafen in Wolgast, Ziegelspeicher um 1835 erbaut (Foto rechts: Wikipedia). Abnutzungsbeschädigungen an den Stürzen durch die Seile der Flaschenzüge, Zeitwert gegen 0 wegen Abnutzung ?

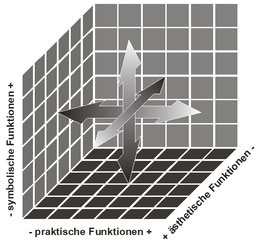

Goodman schreibt in „Revisionen“: “Schließlich hat ein Werk der Architektur wie nur in wenigen anderen Künsten eine praktische Funktion, etwa für bestimmte Tätigkeiten Schutz zu bieten und sie zu erleichtern, die nicht weniger wichtig ist als seine ästhetische Funktion und über diese oft dominiert. Die Beziehung zwischen diesen beiden Funktionen reicht von wechselseitiger Abhängigkeit über gegenseitige Verstärkung bis zu offenem Zwist und kann höchst komplex sein. ... Ein Bauwerk ist nur insofern ein Kunstwerk, als es auf irgendeine Weise bezeichnet, bedeutet, Bezug nimmt, symbolisiert. Das mag nicht selbstverständlich erscheinen, denn die schiere Masse eines Werks der Architektur und seine tägliche Widmung für einen praktischen Zweck überlagern gern seine symbolische Funktion.“

Bild 5 Funktionen der Architektur nach Goodman, 3.D-Modell nach Reimann

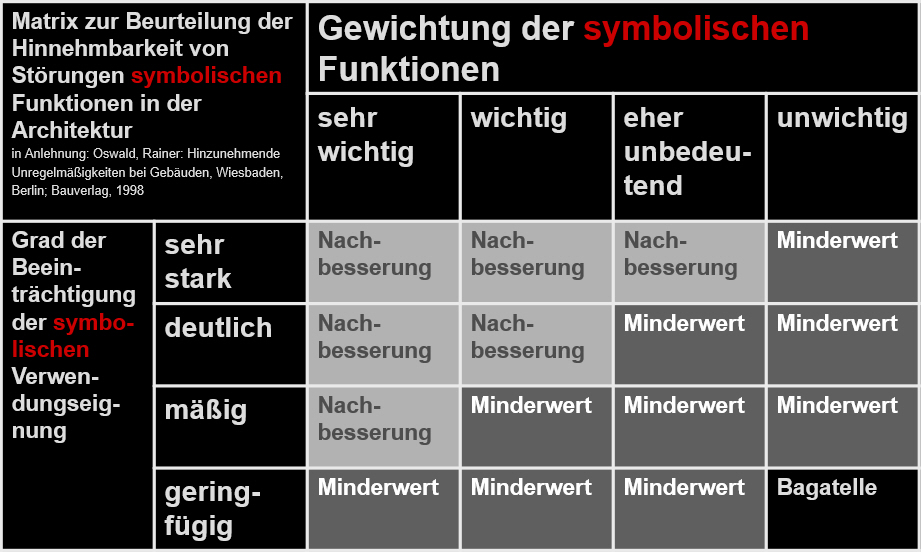

Bild 6 Beurteilungen praktischer, ästhetischer und symbolischer Funktionsstörungen (Mängel und Schäden) in der Architektur

Abminderungen

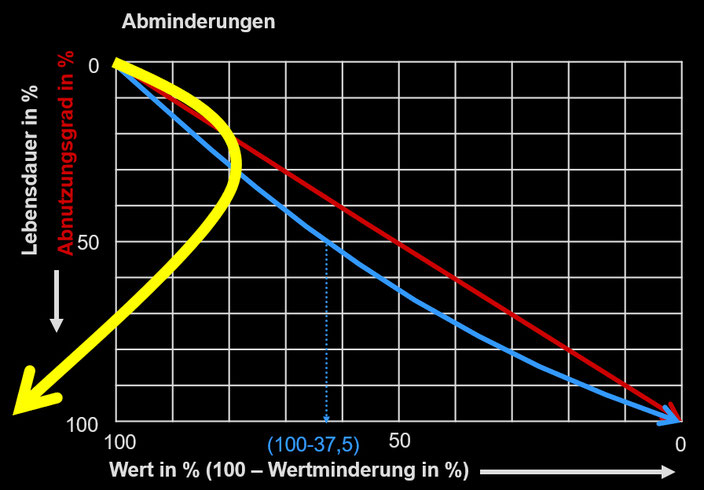

Es gibt verschiedene Abminderungskurven, die ihren Ursprung meist in der Bewertung ganzer Immobilien haben und ihre Existenz z.B. der Einschätzung verdanken, dass eine Immobilie am Anfang mehr an Wert verliert als am Schluss (Ross) oder aus der amtlichen Begründung zur ImmoWertV aus 2010: "… dabei ist nach Satz 2 regelmäßig eine lineare Abschreibung vorzunehmen, da dies bereits im Bereich der Gewerbeimmobilien und im Versicherungswesen übliche Praxis ist." Die bis dahin favorisierte Abminderung nach Ross wurde entsorgt, wobei die Kurve nach Ross für den Versicherungsnehmer von Vorteil war (s.u.).

Linear hat den Vorteil, dass meist schon mit Kopfrechnung gearbeitet werden kann, wobei die lineare jährliche Abwertung in Wirklichkeit progressiv ist, sich nicht an dem Bestand orientiert sondern an einer u.U. lang zurückliegenden Herstellungszeit.

Bild 7 Bekannte Abminderungskurven; Rote Linie: Abwertung linear: Blaue Kurve: Abwertung nach Ross w=1/2 * ((A/G)² + A/G) * 100 (A=Alter, G= übliche

Gesamtnutzungsdauer) Die gelbe Kurve soll zum Nachdenken über diese Abwertungen anregen.

Regressive Abminderung

Die Regressive Abminderung ist in der SchadenWiki erklärt und wird vom Steinbeis-Beratungszentrum Werte.Risiken.Schäden. empfohlen.

Bild 8 Regressiv: die Wortbedeutung im Wirtschafts- und Finanzwesen: vermindernd, abnehmend, zurückschreitend. Der Wert in % der zu bewertenden Immobilie nimmt

kontinuierlich entsprechend der schon vorgenommenen Abwertung ab: bei einer 10 % Abwertung regressiv sind dies nach dem ersten Jahr auch 10 %, nach dem zweiten Jahr noch 9 % vom ursprünglichen

Wert; Die Abminderung gegenüber dem ursprünglichen Wert nimmt kontinuierlich ab, der %-Satz der Abwertung an dem jährlichen Bestand bleibt gleich.

Steinbeis-Zeitwertfinder

Bild 9 Steinbeis Zeitwertrechner.de

Nutzungsempfehlung

- Dateneingabe nur in die gelben Felder

- Rechenergebnisse in den blauen und grünen Feldern

- Auswahl der Spalten je nach gesuchten bzw. bekannten Werten

- Ursprüngliche Seite wieder herstellen: Seite neu laden in Ihrem Browser

- Bei zeitgleichem Zugriff mehrerer Nutzer können Werte überschrieben werden

Vergleich unterschiedlicher Abminderungskurven

Annahmen:

Alter des Gebäudes / Bauteiles (A) in Jahren: 65

Lebensdauer des Gebäudes / Bauteiles (D) in Jahren: 100

Restnutzungsdauer RND = D-A in Jahren: 35; Alter in % = (100/D*A) = 65

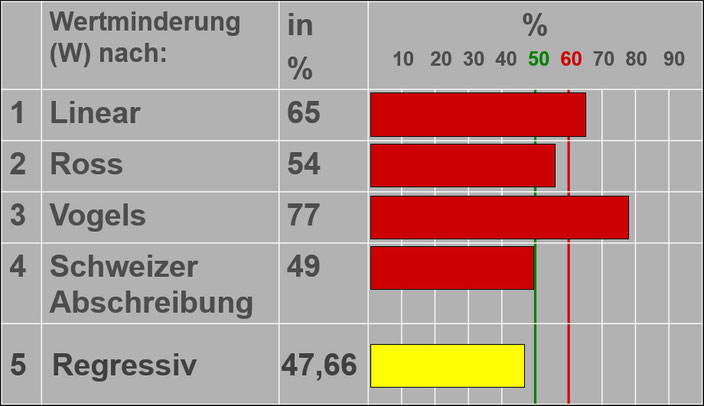

Bild 10 Beispiel Abminderungen nach verschiedenen Kurven; Die Zeitwertvorbehalte 40% (die Wertminderung muss unter 60% liegen) sowie für die

landwirtschaftlichen Betriebsgebäude von 50% sind rot und grün eingetragen. Die Landwirte fallen bei den Kurven 1-3 in die Zeitwertfalle, nicht bei der Schweizer Abschreibung und bei der

regressiven Abwertung. Bei anderen gewerblichen Risiken zeigt sich der Nachteil eine linearen Abwertung für den Versicherungsnehmer gegenüber der Abwertung nach Ross.

Sachwertrichtlinie

(Sachwertrichtlinie – SW-RL) vom 5. September 2012

Obwohl ich weiß, dass meine Auskünfte falsch sind, übernehme ich keinerlei Garantie für ihre Richtigkeit.

Der Vorbehalt von Remarque trifft hier zu, wenn wir einerseits feststellen, dass die Sachwertrichtlinie kein Instrument ist, um Versicherungswerte zu ermitteln, andererseits wir uns aber auf Teile der Richtlinie beziehen, einfach darum, weil keine anderen, bessere Ansätze bekannt sind.

Im Folgenden übernehmen wir theoretische Ansätze und modifizieren einige Teile der Richtlinien und deren Anlagen.

Referenzlebensdauern

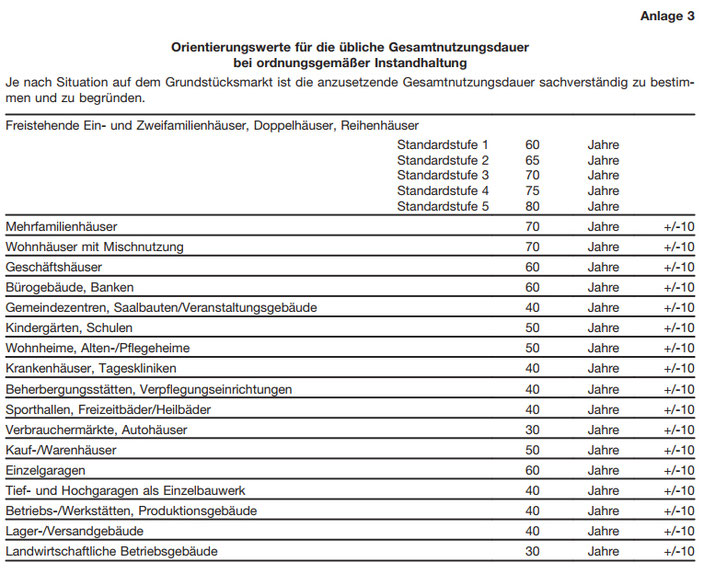

Die Anlage 3 der Sachwertrichtlinie gibt Orientierungswerte für verschiedene Gebäudetypen.

Das Problem bei der Anwendung dieser Werte liegt bei der Interpretation durch Sachverständige, wie bei einem Gerichtstermin beim Landgericht Kiel, bei dem der Gerichtssachverständige einer 36 Jahre alte sehr intakten Lagerhalle das baldige Ende prophezeite. Bei dieser Auslegung war auf Hinweise auch dem Richter schnell klar, dass es hier um eine Fehlinterpretation handeln muss, war das Gebäude, in dem verhandelt wurde doch schon über 100 Jahre alt. Eine ähnliche Situation beim Landgericht München II zeigt, dass dies nicht vereinzelte Fehleinschätzungen sind.

Erschwerend kommt hinzu, dass die Gerichte sehr lange an den vom Gericht bestellten Sachverständigen festhalten.

Wir empfehlen daher die hier angegebenen Gesamtnutzungsdauern in Referenzlebensdauern umzubenennen.

Bild 11 Übliche Gesamtlebensdauern, Anlage 3 Sachwertrichtlinie

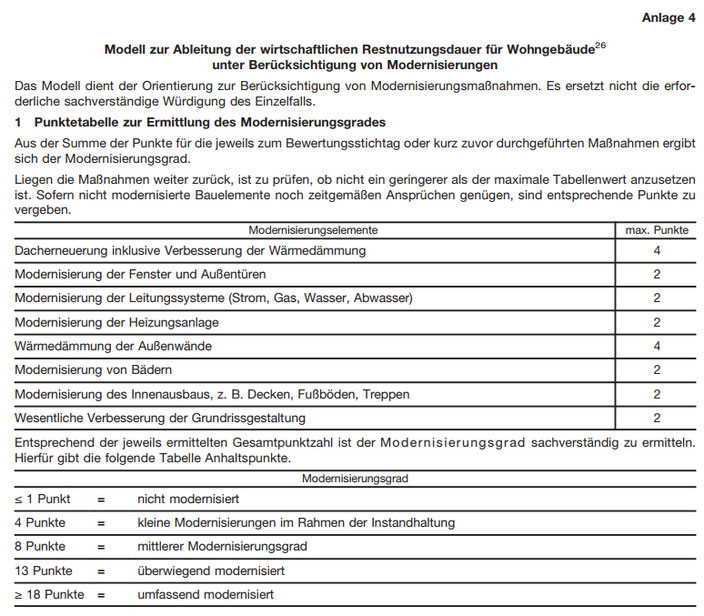

Modellrechnung unter Berücksichtigung von Modernisierungen

Bild 12 Modellrechnung, Anlage 4 Sachwertrichtlinie

Die Modellrechnung wird hier unverändert abgebildet. In der Sachversicherung greifen die Argumente nicht direkt, ist doch niemand verpflichtet, in einem alten Haus den Grundriss zu verändern. Die angesprochen Modernisierungen beinhalten auch Verbesserungen, die wiederum eine Erhöhung der Versicherungssumme nach sich ziehen.

Eine normale Instandhaltung ist ausreichend, der nicht zeitgemäße Ausstattungsstandard oder die nicht durchgeführten Ertüchtigungen werden durch den geringeren Versicherungswert abgebildet.

Hier machen Sachverständige oft den Fehler, wenn in ihren Bewertungen z.B. eine alte, aber ausreichende Elektroanlage (z.B. eine Steckdose pro Zimmer) sich auf die Zeitwertbewertung auswirkt, diese Vermischung zwischen der Ermittlung des Versicherungswertes und der Zeitwertbewertung ist nicht fachgerecht.

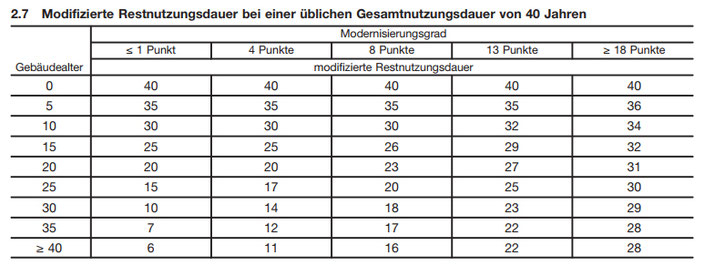

Modellrechnung Wohngebäude mit 40 Jahren Referenzlebensdauern

Die Nachfolgende Berechnung zeigt eine Immobilie mit einer Referenz-Lebensdauer von 40 Jahren.

Es ist deutlich zu sehen, dass das Gebäude ohne Modernisierung bis ins 30te Jahr in der Adition auf 40 Jahre kommt: z.B. 30 Jahre Gebäudealter + 10 Jahre Restnutzungsdauer.

Ab dem 35ten Jahr steigt der Wert und kommt auf 42, ab dem 40ten Jahr auf 46 Jahre. Ein nicht modernisiertes Gebäude kann also weiter benutzt werden und hat noch eine Restnutzungsdauer. Wenn das Gebäude modernisiert ist, verlängert sich der Wert sogar noch um fast 3/4 der Referenzlebensdauer auf 28 Jahre.

Bild 13 Tabelle 2.7 der Anlage 4 der Sachwertrichtlinie

Dann hat er die Theile in seiner Hand Fehlt leider! nur das geistige Band.

Mephistopheles zum Schüler: Wer will was lebendigs erkennen und beschreiben, Sucht erst den Geist heraus zu treiben, Dann hat er die Theile in seiner Hand. Fehlt leider! nur das geistige Band.

Schüler: Kann euch nicht eben ganz verstehen.

Mephistopheles: Das wird nächstens schon besser gehen, Wenn ihr lernt alles reduciren. Und gehörig klassificiren. (J.W. Goethe, Faust, Fragment, Faust. Mephistopheles)

Nachfolgender Vorschlag soll die unterschiedlichen Fragmente zu einem System zur Ermittlung der Zeitwerte älterer Immobilien verbinden.

Modell zur Ableitung der Restnutzungsdauer für Wohngebäude unter Berücksichtigung von Instandhaltungsmaßnahmen

In Anlehnung an die Richtlinie zur Ermittlung des Sachwerts, Sachwertrichtlinie – SW-RL, Anlage 4

|

Instandhaltungselemente |

max. Punkte |

|

4 |

|

|

Instandhaltung der Fenster und Außentüren |

2 |

|

Instandhaltung der Leitungssysteme (Strom, Gas, Wasser, Abwasser) |

2 |

|

Instandhaltung der Heizungsanlage |

2 |

|

Instandhaltung der Außenwände |

4 |

|

Instandhaltung von Bädern |

2 |

|

Instandhaltung des Innenausbaus, z. B. Decken, Fußböden, Treppen |

2 |

|

Zusammen Max |

18 |

Entsprechend der jeweils ermittelten Gesamtpunktzahl ist der Instandhaltungsgrad sachverständig zu ermitteln.

Hierfür gibt die folgende Tabelle Anhaltspunkte.

Instandhaltungsgrad

≤ 1 Punkt = nicht instand gehalten

4 Punkte = kleine Instandhaltungen

8 Punkte = mittlerer Instandhaltungsgrad

13 Punkte = überwiegend instand gehalten

18 Punkte = umfassend instand gehalten

Das Modell gilt für Immobilien, die sich noch in der Nutzung befinden oder benutzt werden könnten, nicht für Immobilien, die für ihren ursprünglichen oder einen ersatzweisen Zweck nicht mehr benutzt werden können (Schrottimmobilien).

Bild 14 Restnutzungsdauern von Gebäuden unterschiedlicher Referenzlebensdauern nach erreichen der Referenzlebensdauern

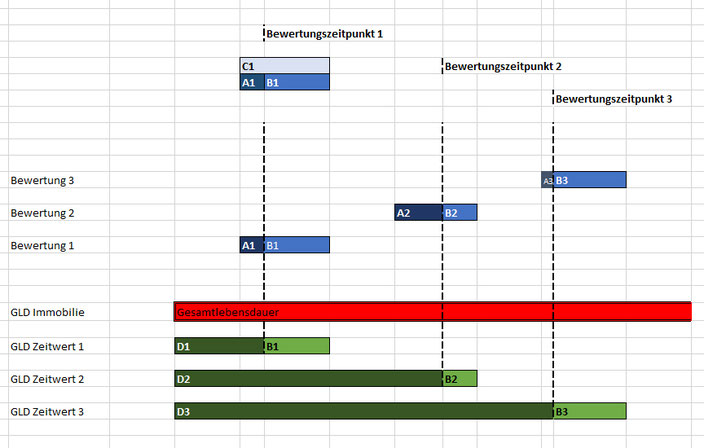

Gesamtlebensdauern vs. Referenzlebensdauern beim Zeitwert

Bild 15 Referenzlebensdauern sind C aus A + B; A beschreibt das Instandhaltungsdefizit; Bei der Bewertung 3 kann man davon ausgehen, dass die Immobilie vor der

Bewertung umfassend instandgesetzt wurde. Die Anteile B1, B2 und B3 sind sachverständig nach der Tabelle "Modifizierte Restnutzungsdauer ..." zu ermitteln.

Modellrechnungen

Die Bewertungen 1-3 haben nichts mehr mit der ursprünglichen Erstellung der Immobilie zu tun

Zeitwert zum Bewertungszeitpunkt 1

= 100 / (D1+B1) * B1

oder

= 100 / (A1+B1) * B1

Der Unterschied der beiden Möglichkeiten liegt an der Berücksichtigung der

- Gesamtlebensdauern zu den Bewertungszeitpunkten der alten Immobilien oder der

- Referenzlebensdauern

bei der Berechnung des Zeitwertes.

Unsere Präferenz: Nummer 2, Berücksichtigung der Referenzlebensdauern.

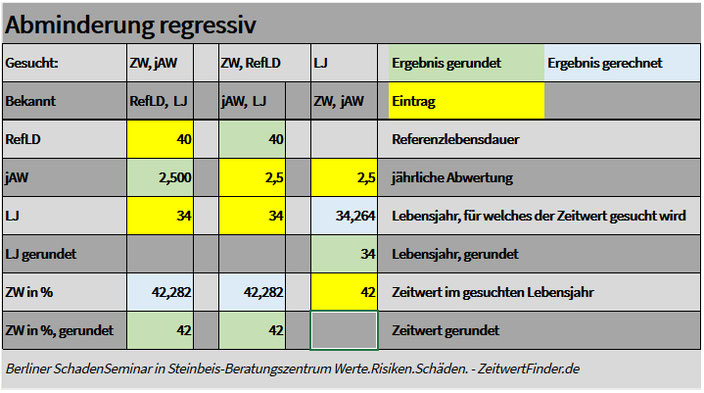

Beispielrechnung Bewertung 1

Ein Lagergebäude, älter als 100 Jahre, für seinen Zweck in Benutzung, Instandhaltungsgrad < 1: Restnutzungsdauer 6 Jahre.

Referenzlebensjahr: Referenzlebensdauer - ermittelte Restnutzungsdauer: 40 - 6 = 34 Jahre

Zeitwert: Ermittlung nachfolgend nach der regressiven Wertminderung = 42 %

Bild 16 Beispielrechnung mit dem Steinbeis-Zeitwertfinder : Referenzlebensdauer: 40

Jahre, Referenzlebensjahr = Referenzlebensdauer - Restlebensdauer = 34 Jahre; Ergebnis: Zeitwert 42 %

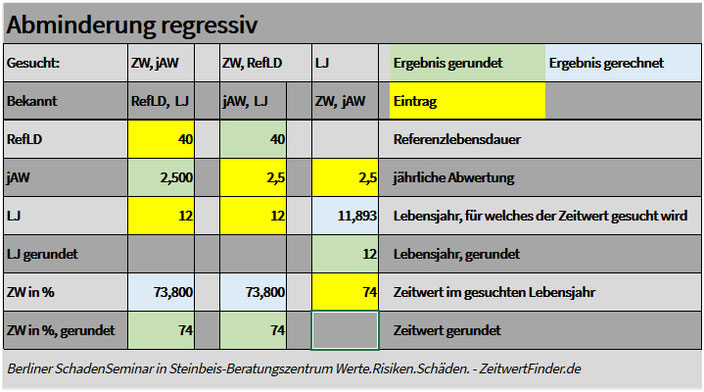

Beispielrechnung Bewertung 3

Ein Lagergebäude, älter als 100 Jahre, für seinen Zweck in Benutzung, Instandhaltungsgrad < 18: Restnutzungsdauer 28 Jahre.

Referenzlebensjahr: Referenzlebensdauer - ermittelte Restnutzungsdauer: 40 - 28 = 12 Jahre

Zeitwert: Ermittlung nachfolgend nach der regressiven Wertminderung = 74 %

Bild 17 Beispielrechnung mit dem Steinbeis-Zeitwertfinder : Referenzlebensdauer: 40

Jahre, Referenzlebensjahr = Referenzlebensdauer - Restlebensdauer = 12 Jahre; Ergebnis: Zeitwert 74 %

Fazit

- Eine umfassend instandgesetzte alte Immobilie, mit einer Referenzlebensdauer von 40 Jahren, kann einen Zeitwert von 74 % erreichen.

- Eine noch nutzbare alte Immobilie muss nicht beim Zeitwert alleine wegen ihres Alters unter 40 % liegen.

Das Thema wird vertieft in unserem Zertifizierungslehrgang Sachschäden, wie auch in den Querschnittseminaren Versicherungswerte und Wertminderungen.

Das Thema wird in der Online-Vortragsreihe SchadenMittwoch demnächst vorgetragen und kann dort diskutiert werden, der Vortrag ist dann auch auf unserem Youtubekanal zu sehen.

Auch hier ist die Diskussion freigeschaltet, wir erbitten kritische Anmerkungen.

Aufgestellt: 22. März 2020, Norbert Reimann, Leiter Steinbeis Werte.Risiken.Schäden.

Kommentar schreiben

Katja Badi (Montag, 06 April 2020 11:31)

Eine gelungene Darstellung zur fairen Bewertungsmöglichkeit historischer und besonderer Gebäude. Die vorgeschlagene Methodik kann hoffentlich einem größeren SV-Kreis zugänglich gemacht werden. Besten Dank dafür.